ここでは各フレーズ(クイズ)の正解とともに、そのフレーズ全体が意味するところを説明しておきました。

【凡例】

- 重要な用語は太字にしてあります。多くの場合その前後で、その用語自体の意味につき簡単に説明をしておきました。

- 参照記事についてはハイパーリンクを付けてあります。より理解を深めるために、ぜひ参照記事(フレーズ)にも目を向けていただきたいと思います。

- 解説は必ずしも現在の経済学で主流ではない主張についても、その考え方を説明しておきました。世界的レベルで経済構造が激変する中で、必ずしも標準的ではない考え方をご紹介することも意義のあることだと考えるからです。今日のような激動の時期にあっては、反主流の考え方があれよあれよという間に、主流となることも珍しくありません。現時点では必ずしも主流ではない見解は「○○という考え方も」といった表記にしてあります。参考にしてください。

- 掲出したフレーズ中には「AだとBが上がる」とか「Cを引き上げるためにDを行う」というように、経済を構成する要素間の動態的な関係(ダイナミズム)につき言及してあるものが多くあります。これは経済のメカニズムのうち最も意を払うべきは、「動くものと動くものの関係である」と考えるからです。そして、その見解(仮説)を検証するためには現実のファクトデータを参照する必要があります。当サイトでは、主要な金融・経済統計データ提供元のURLを「経済・金融統計データリンク集(テーマ別、機関別)」としてまとめてあります。こちらも合わせてご利用いただければ幸いです。

- 各フレーズの解説の冒頭に「入門○○○」とか「国際経済○○○」といった表記がありますが、これは数百以上にのぼるデータベース化されたフレーズを整理するための番号です。本クイズを利用されるに際しては、当面は無視していただいて結構です。

【お問い合わせ】

ご感想、ご意見、ご質問などは以下のリンク先からお寄せください。

【関連ページ】

入門121

円高で自動車株下落、()株は上昇

(A)精密 (B)機械 (C)電機 (D)電力

答え

(D)電力

解説

解説

輸出型企業と輸入型企業とでは、為替相場に対する株価の反応は逆になりがちだ。電力、ガス、小売り、建設、不動産などは売上のほとんどが国内向けだ。これらの企業は、基本的には、輸出はほとんど行わず、輸入が多い。つまり、円高により輸入材価格が下がることによる恩恵を受ける。したがって、円高による企業業績の向上が見込まれる。

特に大量の原油を輸入する電力会社にとって1ドル=120円から100円に円高が進めば、原油の輸入コストは2割近く下がる。これにより利益率が上がり業績も向上する。つまり「円高→株価上昇」となる傾向がある。

逆に、自動車、精密、機械、電機など輸出型企業は輸出比率が高いため、円高になると価格競争力が低下する。

1ドル=120円から100円になれば、1万ドルで売っていた車の販売金額は120万円から100万円に下がる。これを避けるためにドルベースの販売価格を1万1000ドルに引き上げても売上げは110万円にとどまる。

さらには、輸出先の国ではこの車の流通価格が上がらざるをえない。これはこの車の価格面での競争力が落ちることを意味する。つまり販売台数が減る。このため輸出は伸び悩み業績は低迷する。つまり「円高→株価下落」となりがちだ。

入門130

円高で日本株は()

(A)上昇 (B)下落

入門136

円高で海外ファンドがポートフォリオを()する一環として日本株を売却したため日本株安

(A)リバランス (B)リバウンド (C)リストラ

答え

(A)リバランス

解説

円高が日本株を引下げる主な理由は「入門130」の通りであるが、海外投資家の主力である海外ファンドの動きがこれとはまったく異なる理由により日本株を売却することも多い。

海外の年金ファンドなど多くの機関投資家は通貨別、アセット(株式、債券、短期流動資産などの資産)クラス別に一定の投資シェアをメドを設けている。このため、相場の変動によりメドとするシェアから一定幅で乖離すると、それを元に戻そうとする。これをリバランスという。バランスを取り直す、といった程度の意味だ。

海外ファンドにとり円建ての株式を保有している状態で円高が進めば、自国通貨建てでの資産価値(時価ベース)が増加する。そこで日本株を一部売却することで、日本株の保有比率を引下げようとすることがある。⇒入門130

入門144

世界経済の不安定化で円キャリー取引の巻き戻しの流れが強まり()が進んだ

(A)円高 (B)円安

答え

(A)円高

解説

世界的にマネーがリスクオフ(リスクを避けてより安定を求める)の状態にあるため、相対的にリスクが低いと意識されている円にお金がシフト(移動)してきたことを説明している。

円は米ドル、スイスフランなどと並んで国際的にはマネーのシェルター(回避場所)の役割を果たすことが多い。主な理由は、世界で最高レベルの対外純資産を保有し、かつ長年にわたってほぼ恒常的に経常黒字を続けてきているだめだ。

さらには1990年代から20数年にわたりデフレ経済の下で世界で最も低い金利を続けてきた間、世界中のホットマネー(より高い収益を求めて世界中を巡っているマネー)が低金利の円で資金を調達、世界各国のハイイールド(高利回り)債、新興国の株式、原油・金などの各種商品の投資に向けるというマネーの動きが続いた(円キャリー取引)。

しかし、リーマンショック、ギリシャショック、中東の地政学的リスクの勃発など世界的にリスク資産のリスク度が一気に高まった時には、以上の円キャリー取引によって世界中に拡散されたマネーが、円に回帰するという動きを示してきた(円キャリー取引の巻き戻し)というわけだ。

初級081

金利上昇で株価が()になり、株が売られる

(A)割高 (B)割安

答え

(A)割高

解説

金利上昇=債券価格下落と読めばいい。つまり「債券価格が下がったので、それとの比較で株価が割高に、債券が割安になった」ということ。

割高とは「これから投資しようとする人にとって魅力がなくなった」ということだ。働きの割には人件費が高い、あるいは、大した用にも立たないのに値段が高い、といった感覚打と見れば分かりやすい。であれば、金利上昇で預金や債券の魅力が高くなった。相対的に株式の魅力が下がった=割利高になった、と考えても良い。

このように2つ以上の資産の相対的な価値が割安、割高と言えるのは、それらの資産市場への参加者が重複しており、彼らは常に「どちらが割高(割安)か?どちらを売って、どちらを買うべきか」と比較衡量(これを裁定という)しているためだ。比較衡量の対象にならなければ(裁定のメカニズムが働かなければ)割安、割高という概念はない。⇒初級084

初級084

金利上昇は株価を下げるのが原則だが、金利上昇の原因が景気拡大にある場合には、金利高⇒()も

(A)株高 (B)株安

為替103

ドル安進み新興国株は()

(A)下落 (B)上昇

答え

(B)上昇

解説

世界の基軸通貨である米ドルの動向が、新興工業国の経済に与える重大な影響の1つ。

ドル安が進むと、新興国へ流入していた資本の米国への流出懸念が薄くなるため、それを好感して新興国の株価が上がる。あるいはさらに米国から新興国へ資金がシフトする。

米国が緩和気味の政策に転じる場合にはドル安になることが多い。この場合、米国であふれた余剰資金が潜在的により高い成長余力を持つ新興国に投下され(貸し出され)るという流れを生む。つまりこの場合は米金融緩和⇒ドル安・米国発の余剰資金が新興国に流入⇒新興国株価上昇という流れを作る。実際、2009年から始まった米国の大々的な金融緩和策により、こうした動きが拡大した。

これとは逆に、ドル高により新興国の一角を占めるブラジルがレアル安に伴って資金の流出が進むと、主に米国からのドル資金の流入に依存しているブラジル経済は苦境に立たされる。つまり、ドル高はドル資金への依存度が高い新興国から米国への資本の流出(還流)⇒新興国の産業資金・資本の不足⇒新興国景気への不安⇒新興国株の下落となりがちだ。もちろんこれは世界景気の後退懸念をもたらす。米国が金融緩和の収束を決めた2016年以降、こうした動きが見られた。

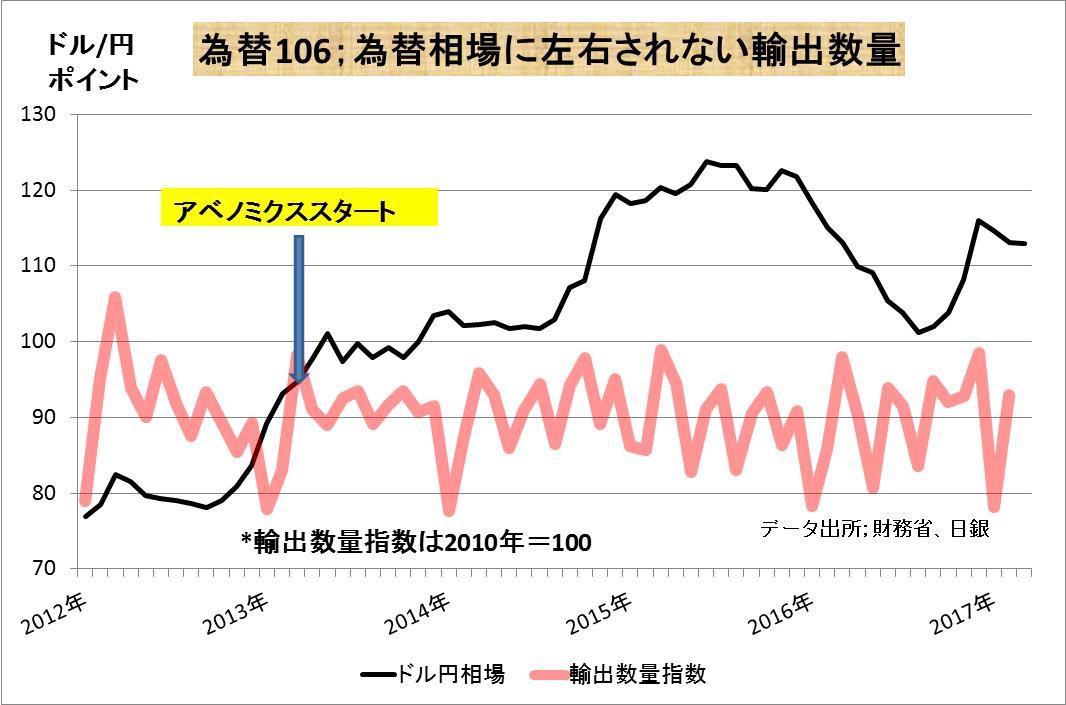

為替106

円高になっても日本は輸出が()しにくい構造に変わってきた

(A)増加 (B)減退

答え

(B)減退

解説

産業構造の変化により、為替相場の変動がわが国の貿易に与える影響が変化してきたことを示すコンテキストだ。

日本の輸出主力と言えば「自動車」「電気製品」とみられがちである。しかし実際には7割が「資本財」「工業用原料」である。具体的には各種デジタル電子部品、ナフタなどの化学素材。これらは電機、自動車などの最終製品以上に品質勝負であり、多少価格が上がっても競争力は低下しない。高品位で付加価値が高いからだ。つまり、円高・ドル安になったからと言ってたとえば米国の輸入者は「ドル安で相対的に輸入採算が悪化したために輸入先を変更する」とはなりにくい。他の国の企業に代替製品を求めることが困難であるためだ。

逆に、円安・ドル高になっても輸出数量は増えない。「この製品は日本企業から買うしかないのだから、必要な量を粛々と買うだけ」というわけ。つまり、為替相場の変動によって輸出入額が変動しにくい。

実際、2012年半ば以降、急激な円安が進み、あるいはその後2016年から円高が進んだにもかかわらず、わが国の輸出数量はさほど変化していない。しかしこれを他方から見れば、日本からの主力輸出である「資本財」「工業用原料」は輸出先の国の景気に敏感に左右されやすいということだ。

つまり、日本の輸出は為替相場よりも、むしろ世界景気の変動に大きく左右される度合いが強くなってきたと見るべきだ。

為替113

日本円が買われるのは経常収支黒字継続にみるとおり安定した()があるから

(A)インカム (B)キャピタル (C)GDP

答え

(A)インカム

解説

通貨の信認とはお金の貸し借りにおける貸出先の信認=信用調査に似ている。貸出先の信用はまずは安定した収入如何にかかっている。日本の場合はどうか。

ほぼ恒常的に貿易黒字だ。つまり、国内に余剰生産物が常にあり、「いつでも売れば収入が得られる」状態にある。「コンスタントに海外からの収入を得ることができる経済構造になっている」のであれば、安心して貸せる。その国の信認度が高いということは、そこで使われている通貨への信頼度も高いということだ。つまり海外諸国から見て安心して円を保有できるわけだ。

さらには、たとえ日本国の財政の破たん懸念や大地震等で円が売られて一時的に円安になったとしても、円安により輸出が有利になる。つまり円安が輸出を伸ばし経済が復活することが期待される。貿易収支が赤字である国だとこうはいかない。これが長期にわたり日本円が基調的に強い理由だ。

最近ではこの「安定したインカム」として貿易収支のほか一時所得収支(わが国企業・家計などが海外に持つ不動産、子会社、海外支店、現地法人、外債、外国株式などから得られる利子、配当等と海外諸国が日本に持つそれらの資産からの利子、配当等の差額=収支尻)の黒字額が巨額に上り、これがわが国の経常収支の黒字を支えるに至っている。

為替129

円安に比べ円高ピッチは()

(A)遅い (B)速い

答え

(B)速い

解説

世界的にリスクオンの時期には円安、リスクオフ時には円高が進む。これは円キャリー取引とその巻戻しというメカニズムで説明されることが多い。⇒入門144。

ところで、リスクオン時に収益を積み上げていこうとするときの資金の動きに比べ、リスク回避のために資金を引き上げるときの資金の動き(量的変化)の方がピッチが速い。これは株を買い進むときの資金のつぎ込み方よりも、ロスカット(損切り)のための資金引き揚げ時の変化のピッチの方が早いことを想起すればいいだろう。

たとえば1900年初めから2015年までの3万日を超える取引日数のうち、下落率が高かったおおよそ79日の下落率を掛け合わせただけで、この間の上昇をすべて帳消しにできるという。全体の400分の1の期間でその間の上昇がすべて帳消しになった。(以上のデータは「21世紀の経済学」逢沢明による)

為替142

緩やかな()基調が続いているため、輸出企業などによる為替差損回避の動きが低調

(A)円高・ドル安 (B)円安・ドル高 (C)株高

答え

(B)円安・ドル高

解説

日本の輸出企業は輸出により受け取るドルを売って円に換えるという操作(オペレーション)を行う。この場合、ドル高になればなるほど(円安になるほど)多くの収益が見込める。1ドル=100円の時より120円の時のほうが得だ。この場合、現実の為替相場がドル高・円安方向で動いているときには「ドル安になる心配はそれほどないな」と読む。つまり、ドル安になって収益が減ることへの懸念が薄れる。このため、先物でドルを売ることによってリスクを回避しようとする動機が弱まるというわけだ。

1億ドルを受け入れる時期(たとえば3ヶ月先)に合わせてたとえば1ドル=108円で円を買っておけば、その時点で、1ドル=105円になっていたとしても、約束したとおりの1ドル=108円でドルを円に換えることができる(これが輸出先物予約。以上の場合は1億ドルを108億円に換えることができる)。

逆にどんどんドル安・円高が進行している局面では「これ以上さらにドル安になれば、ドルで受け入れた輸出代金を円に換えるときに不利になるため、あらかじめドル売り・円買いを行っておこう」という先物でのドル売り・円買いの需要が高まる。

つまり、ドル高時には輸出企業が為替先物でのドル売りを減らすため、ドル高をさらに促進する効果を持つ。一般的に言うと、輸出入企業の為替差損回避のための為替先物取引の動向は、その時点での為替相場の方向をさらに加速するように働きがちである。

原理042

( )ベースでの経済の動きを示すのが実質GDP

(A)金額 (B)数量 (C)生産性

答え

(B)数量

解説

実質値とは名目値から物価上昇率を引いたもの。名目GDPが5%上昇したもののその間に物価が3%上がったとすれば、実質GDPの伸びは2%だ。この2%とは、数量が2%増えたことを意味する。

家計消費が昨年100万円で今年105万円だったとしよう。しかしこの間に物価が3%上がっていたなら、この1年間の実質家計消費の伸びは2%に過ぎない。ここで言う2%は「消費量が2%増えた」ということだ。

つまり、名目値を実質値に置き換える(換算する)と言うことは、金額ベースの数値から数量ベースの数値に変換することを意味する。

国際経済309

日本の経常黒字は人口の高齢化により()圧力がかかり続ける

(A)減少 (B)増加

答え

(A)減少

解説

少子高齢化の進展により、特に高齢者層が国民全体に占めるシェアが急増することの影響が大きい。高齢者は所得減少により貯蓄の取り崩しを進める。つまり、所得<消費となるため、一国全体で見ても所得-消費=貯蓄が減少あるいはマイナスに転じる。

まず、所得減少は生産減少を意味する(生産=所得)。所得=生産が減っているのに消費が増えれば、国内での余剰生産物が減少するか、もしくは国内生産物では国内消費を満たせなくなる。つまり輸出が減り、輸入が増える。この場合、民間企業、家計と並ぶ国内経済セクターである政府部門の財政収支に変化がなければ、貿易黒字は縮小あるいは赤字は拡大し、経常収支の黒字は減少する。

一定期間内において生産=供給=所得が5から3に減少、逆に消費が3から5に増加すれば、貯蓄はプラスからマイナス2になる(これが貯蓄の取り崩し)。つまり「供給5、消費3」の状態から「供給3、消費5」になるのだから、足らない分は輸入せざるを得ない。つまり貿易収支はプラス2からマイナス2へ変化する。これは経常黒字の縮小を意味する。

国際経済292

新興国の工業化は素材、原料、資源価格の上昇と()価格の下落という物価の二極化をもたらした

(A)工業製品 (B)農産物

答え

(A)工業製品

解説

2000年代半ば以降、特に中国をはじめアジアの新興国が急激に工業化を進めたことで、エネルギーほか鉱物資源などの原材料価格が上昇した。

さらには、工業化により一人当たり生産性が上がったことで賃金もアップ、購買力の増大を背景に穀物、食肉などの食料品価格も上昇した。

一方、低廉な労働力を武器に市場参入を果たしたこれら新興国企業間の競争が激化したことが、多くの工業製品の価格を引き下げることになった。たとえばテレビ、ラジオ、洗濯機、冷蔵庫などの家電類にとどまらず、多くの日用雑貨などの価格までもが著しく低下した。これが100円ショップという新たな業種を誕生させることになったことは言うまでもない。⇒物価225

原理022

「現金保有には( )がかかるため預金金利がマイナスであっても何ら不思議ではない」という考え方

(A)コスト (B)時間

答え

(A)コスト

解説

預金には「預かってもらう」という面と、「貸してやる」という側面がある。後者から言えば預金には利息が付くのは当然だ。しかし、(安全に)預かってもらう、という前者の視点から言えば、「安全料」としてコストを支払うのが筋だろう。

なぜなら安全に現金を手元において管理するためには本来コストがかかるためだ。金庫が必要だろう。実際、銀行の貸金庫利用には手数料が必要だ。保管手数料に相当する部分がマイナス金利であっても原理的には不思議ではない。・・・という考え方も成り立つ。

原理001

限界効用低減の原則は( )課税という税制を正当化する

(A)超過累進 (B)源泉分離 (C)総合

答え

(A)超過累進

解説

所得が1000万円から2000万円に上がったとする。この場合、もともとの1000万円の価値よりも増加分の1000万円の価値(効用)のほうが少ない、と考えられる。つまり所得が上がるにつれその価値(効用)は減少(低減)する。これが限界効用逓減の原則。

この場合、税の負担感の公平性という観点からは、増加した1000万円の所得に対してはより高い税率を課すことが正当化される(増加分の1000万円に同じ税率を適用すれば、その税の負担感=痛痒感は減少する)。このため、より所得の高い人の1000万円に対する税率は、より所得の低い人の300万円の税率よりも高いことが公平性の原則からは妥当であろう。

現在の個人所得税は所得が高くなるにしたがって、その部分に適用される税率は高くなるのが原則(超過累進課税制度)である。これは経済の大原則である限界効用逓減の原則に照らし、ひとまず合理的であるといえる。

構造変化018

ネット販売の興隆が( )を加速させる

(A)デフレ (B)インフレ (C)景気

答え

(A)デフレ

解説

ネット販売での価格競争においては、より低い価格で製品を供給する(できる)業者の価格形成力が主導する。つまり、需要が低価格製品へシフトし続ける結果、全体的な物価水準は下がらざるを得ない。ネット上の情報は時差、地域差を無視するために自由競争度が加速度的に上がる。

現時点では未だ、ネット購入ができない老齢者が多いが、今後公的機関などによる高齢者向パソコン、スマホ教育が進むとデフレが加速する可能性が高い。

現在の消費者物価指数の計測においては、ネット販売価格が十二分に掬い取られていないために、現実よりも指数は高めに算出されていると指摘されている。

構造変化005

大震災で一気に( )が進んだ

(A)円安 (B)円高

答え

(B)円高

解説

一般には大震災⇒日本の産業大打撃⇒成長が一時ストップという連想から、円が売られて安くなると考えたくなる。しかし1995年の阪神淡路大震災、2011年の東日本大震災のいずれの時期にも円高が進行した。2011年3月10日には82円台だった円相場は1週間後には79円台へと3円幅で円高が進んだ。

主な理由は海外に保有する資産を国内に回帰させてそれを国内で利用しようとする動きが強まるとの予想が支配的になったため。実際、損害保険会社が保険金の支払いのために、外貨建てで運用していた資産を売却、国内に還流させる動きがみられた。

わが国は世界最大の対外純資産の保有国だ。つまり、いざとなれば海外に保有する資産を処分して国内に還流させるという方法をとることが容易にできる。このため、世界的にリスクが高くなった時期には円の安定性が強化された上で買われて円高になりがちだ。

国際経済304

日本経済は貿易依存度が低い割には通貨高から受ける影響が大きい。これは自国通貨建て貿易比率が( )ことが一因だ

(A)低い (B)高い

答え

(A)低い

解説

わが国の輸出額の対GDP比率は15%程度。韓国は45%、ドイツは40%、OECD平均は20数%であることから見れば、相対的に低い。しかし、わが国の輸出の自国通貨建て(円建て)は37%程度であるのに対してドイツは60%強、フランスは50%強だ。

自国通貨(円)建ての輸出だと輸出価格を変更しない限り、為替相場が変動しようと円ベースでの輸出代金(売上げ)は変化しない。一方、ドル(外貨)建てでの輸出だと、ドル(外貨)建て価格が変動しなくても、為替相場の変動により円ベースでの輸出金額は変動する。このため、自国通貨建て比率が低いと為替相場から受ける経済への影響は大きくならざるを得ない。

米国の場合、輸出入の9割が米ドル建てであるため、ドル高、ドル安といった為替相場の変動が国内経済に与える影響は我が国などに比べ軽微である。以上は輸出だけではなく、輸入についても言えることだ。

また、企業等の資金調達においても米国企業はほぼ100%はドル建て。つまり為替相場の影響から免れる。ドル相場の変動の悪影響を被るのは、むしろ海外諸国だ。

基軸通貨を擁する米国は、国際交易取引上でのある種のアドバンテージを持っているとも言える。

国際経済296

日本のような経常黒字国は資金需給が緩和気味であるため金利は( )なりやすい

(A)低く (B)高く

答え

(A)低く

解説

わが国は総じて海外諸国に比べて金利水準は低い。その理由の1つは、日本は長年にわたって経常黒字国を維持してきたからだ。

経常黒字とは「供給=生産=所得>消費」の状態。国内における総供給に比べ総需要が過小であるため、余剰生産物が輸出に向かう。さらには貯蓄(所得-消費)が過剰であるため、資金をめぐる需給バランスは常に供給超過となり、金利は低くなりがちだ。

逆に新興工業国のように国内生産レベルが低いために国内需要を満たせない国では貯蓄が乏しく、相対的に資金需要が強いために金利は高くなる。なお、先進国の中でも米国は投資・消費が過剰で貯蓄過小の状態にあるため、ほとんどの時期においてわが国に比べ金利は高い。

国際経済294

米国は巨額の経常赤字を抱えているため( )になりやすく、これが経済のデフレ化にブレーキをかけている

(A)ドル高 (B)ドル安

答え

(B)ドル安

解説

米国は国内の供給、需要バランスが「国内総供給<国内総需要」の状態にある。つまりインフレ要因を抱え込んでいる。

さらには「国内総供給<国内総需要」は「輸出<輸入」を意味する。輸入が恒常的に輸出を上回っているということは、実体経済面から見てドル相場の下落要因となる。ドルの下落は米国の物価を引き上げる。フレーズにある「デフレ化にブレーキ」とは言い換えれば「インフレ体質」ということだ。

つまり、デフレ経済が持つ負のスパイラル(物価下落予想⇒現金の実質価値の上昇期待⇒投資、消費の先延ばし⇒需要縮小⇒生産縮小・所得の減少⇒物価下落の長期化)に陥りにくいということだ。実際、米国のインフレ率は日本のそれに比べほとんどの時期において高い水準にある。

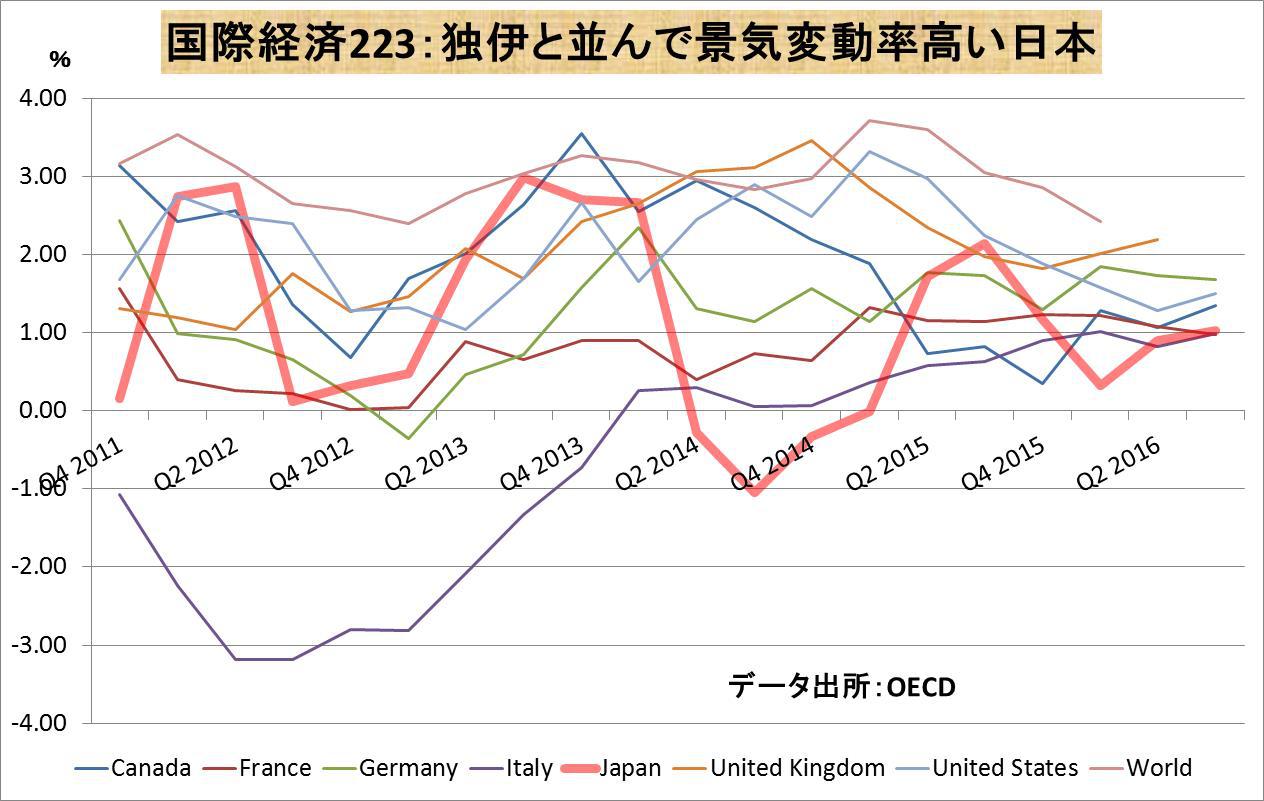

国際経済223

景気悪で通貨高になりやすい日本は景気のブレが( )なりがち

(A)小さく (B)大きく

答え

(B)大きく

解説

世界景気が悪化あるいは危機的な状態になった場合、海外各国は金利を引き下げにかかる。しかし日本はすでに世界一の超低金利であり、これ以上金利を下げる余地はない。したがって円金利が相対的に高くなり円高になりやすい。

また、世界景気が悪化する時期にはわが国の機関投資家、個人投資信託などが海外に投資している資金を国内に戻すことが想定される。その過程で円が買われ円高になるとの予想が広がりやすい。とりわけわが国は世界最大の対外債権国であるため、いざとなった場合に海外資産を国内に還流させるに際しての外貨売り・自国通貨買い圧力が高まることが想定される。

リーマンショックという国際的な金融危機に際して円が急騰したことは、わが国の成長率を海外諸国以上に大きく引き下げることになったことは記憶に新しい。すなわち、世界経済が悪化しているときには円高になりがちであるために世界景気悪と円高による国際競争力の減退とでダブルパンチを受けやすい。つまり景気のブレが大きくなりやすい。

国際経済217

貿易黒字の拡大は円高要因だが、投信など機関投資家による( )がその円高効果を打ち消す

(A)ドル売り (B)ドル買い (C)海外資産の売却

答え

(B)ドル買い

解説

我が国にとり、貿易黒字の拡大は輸出増加あるいは輸入減少によるものだから、ドル売り・円買い圧力が増す。あるいはドル買い・円売り圧力が弱まる。つまり円高要因だ。

一方、このように輸出が増加する時期には海外景気が拡大しており、海外株が上昇していることが多い。この場合、日本の投信など機関投資家が海外株を買う動きを強めるが、その過程で円売り・ドル買いが行われる。これは前述の円高・ドル安を打ち消すように作用する。

実物経済によって動いた為替相場が金融経済(資本取引)によって抑制される、という図だ。

国際経済108

開放経済のもとでは雇用、失業問題は()を超える

(A)国境 (B)時空

答え

(A)国境

解説

内外の資本移動ならびに貿易活動が自由に行え、かつ(原則として)外国為替相場が市場の需給バランスで決まるというのが開放経済。

2001年に中国はWTO(世界貿易機構)に加盟することで不完全ながらも開放経済へ一歩を進めた。これにより、日米欧の製造業の雇用は2000年代を通じて中国にシフトすることとなった。

低廉かつ大規模な労働力を用いて生産された中国製品が日米欧に輸出され、それと競合する製品を作る日米欧のメーカーは生産調整(減少)に見舞われた。

日米欧の労働者は解雇、あるいはより安いパートタイマーに入れ替えられた。こうして日米欧の雇用が中国の雇用に振り替わる、という労働市場の構造変化が国境を越えて進んだのが2000年代だった。

特に日常雑貨、文具、家具、あるいはテレビ、ラジオ、冷蔵庫、洗濯機、音響機器などの総じて安価な電気機器などの業界においてこの傾向は顕著だった。

開放経済のもとではこのように雇用、失業問題は日常的に国境を越えて相互に影響を与える。

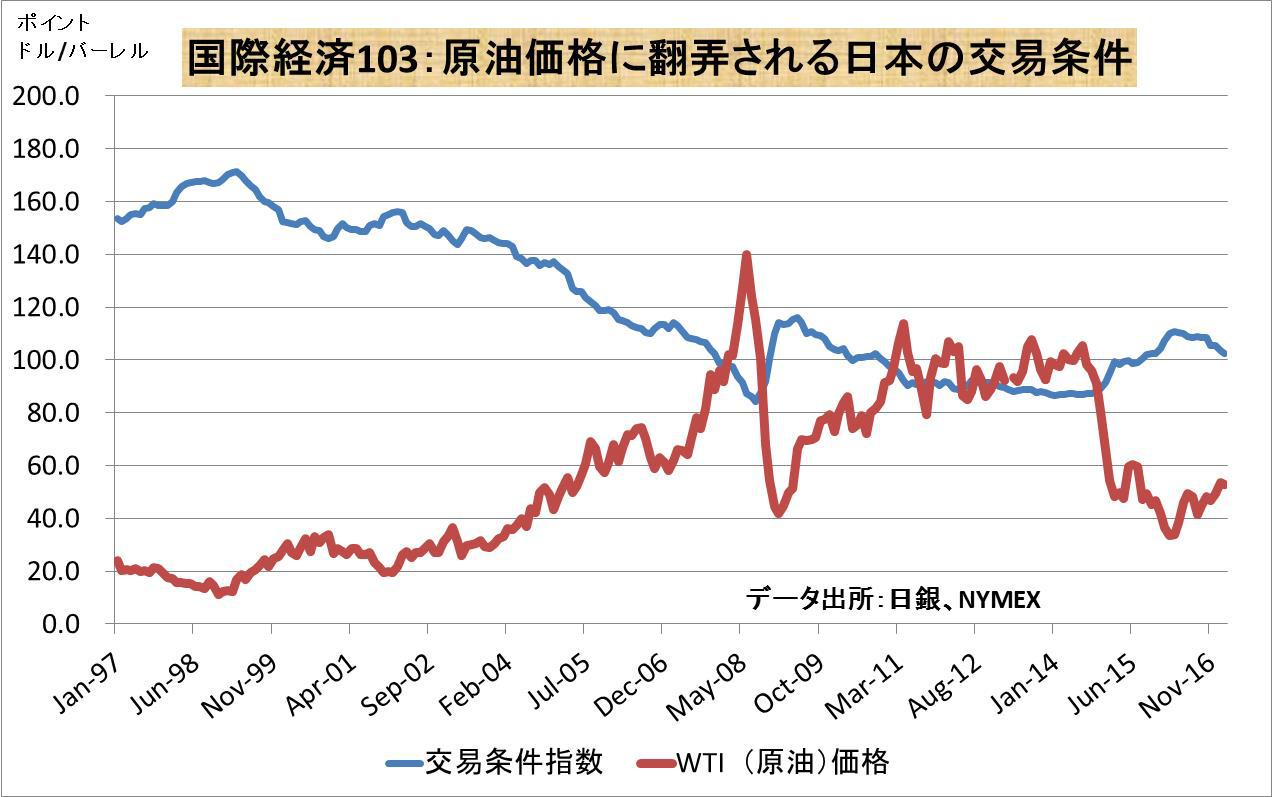

国際経済103

貿易財価格の変動は国家間における所得の移転を意味するが、それは( )指数の変化として観察される

(A)交易条件 (B)消費者物価

答え

(A)交易条件

解説

原油価格の上昇は、原油購入に伴って日本人の所得が産油国に持ち去られることを意味する。言い換えれば産油国によって税が課せられ、その税が産油国に奪い去られることと類似した経済効果を持つ。一方、日本から輸出する財の価格が上昇すれば、輸入先国から日本国への所得の移転が起きる。

以上の輸入財と輸出財の価格比を示したものが交易条件であり、一般的には「交易条件指数=輸出価格指数/輸入価格指数」として示される。輸出価格指数と輸入価格指数はいずれも日本銀行が毎月発表する。指数値の上昇は交易条件の好転を意味する。交易条件の好転は海外から日本へ所得が移転し、それだけ日本人が豊かになりつつあることを示す。

我が国の交易条件は、原油価格の動向から極めて大きな影響を受けることが経験的に知られている。わが国経済がが、高度成長から低成長へと移行したきっかけになったのが1973年秋の第一次オイルショック、それに続く1979年の第二次オイルショックであったことを思い起こせば十分だろう。これ以降、我が国の交易条件は急速に悪化、それにともなって経済が低成長時代に突入することになった。

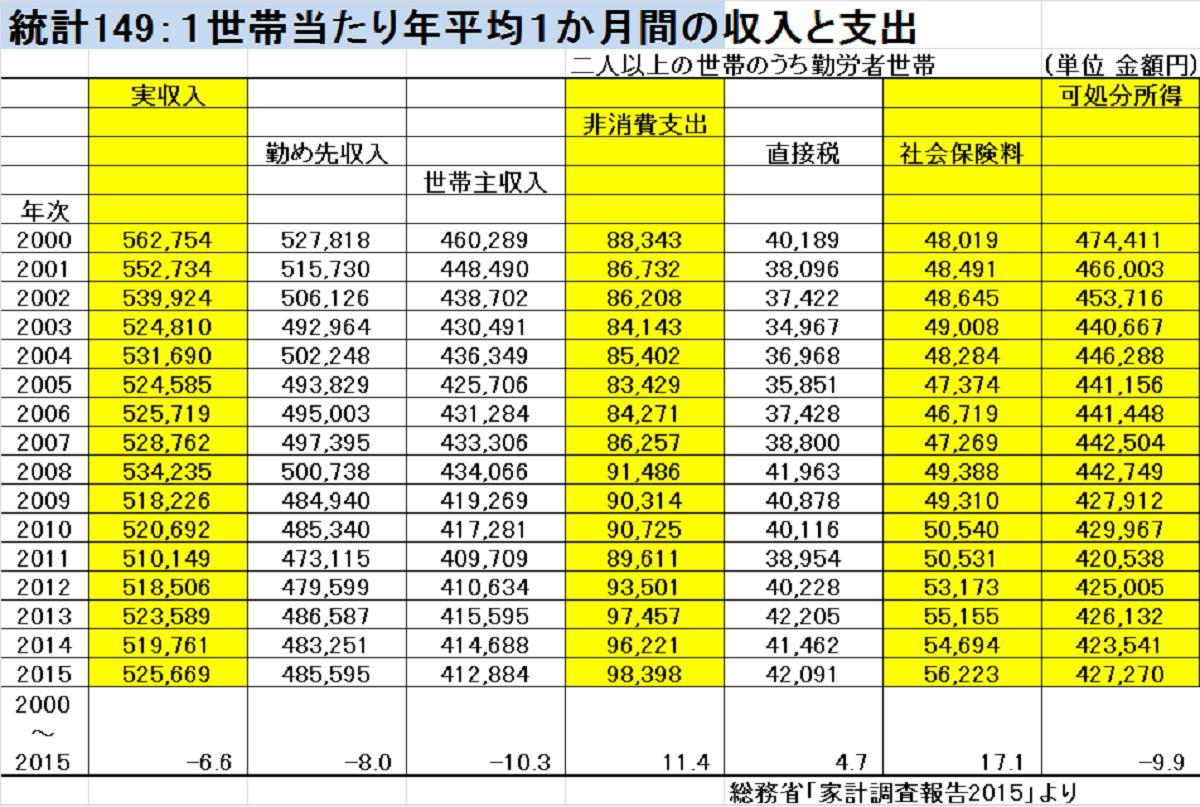

統計149

実質賃金よりはむしろ()のほうが家計消費との連動性が高い

(A)GDP (B)可処分所得 (C)国内総所得

答え

(B)可処分所得

解説

家計消費が冴えない原因として「実質賃金が伸びないから」とか「実質賃金が下落一方」と指摘されることが多い。しかし、より正確に言えば、実質賃金の伸び率よりもむしろ、収入から社会保険料や税金などを差し引いた後の可処分所得の動向のほうがより家計消費との連動性が高い。

近年は、急速な老齢化社会の進展に伴って老齢者向けの年金、医療、介護などの社会給付費用が急増しており、それにともなって社会保険料の負担増が進んでいる。このため、実質可処分所得の伸びが実質賃金の伸びを下回るのが常だ。

ちなみに、2000年~2015年の間には実収入は7.2%減少にしたのに対して、可処分所得の減少率は10.5%にものぼった。この間に直接税と社会保険料からなる非消費支出(強制支出)が10.8%も増えたからである(総務省の家計調査による。二人以上の世帯のうち勤労者世帯の場合)。

さらには、非消費支出のうち所得税などの直接税より、社会保険料のシェアが相対的に高まってきている。これは、先進国にほぼ共通した傾向である。

国際経済070

農産物の輸入増大は、経済的には地価の下落と利用可能な国土面積の( )を意味する

(A)拡大 (B)縮小

答え

(A)拡大

解説

国内での農産物に対する需要が一定である条件のもとで農産物の輸入を増やすということは、国産の農産物への需要が減少することを意味する。とともに、海外からの農産物輸入はいわば他国から土地、水を輸入すると同じ経済的な価値を持つ。

であれば、農産物に対する国内需要が一定である限り、農産物輸入の拡大は国内での土地並びに農業用水への需要を減らすため、農業用地の地価は下がると考えられる。

とともに、それまで農業用地として用いられていた土地をほかの用途に用いることが可能になるだろう。これは、経済的に言えば利用可能な国土面積が増えたことに等しい。つまり、国内で土地の供給量が増えたことと同等の意味を持つ。

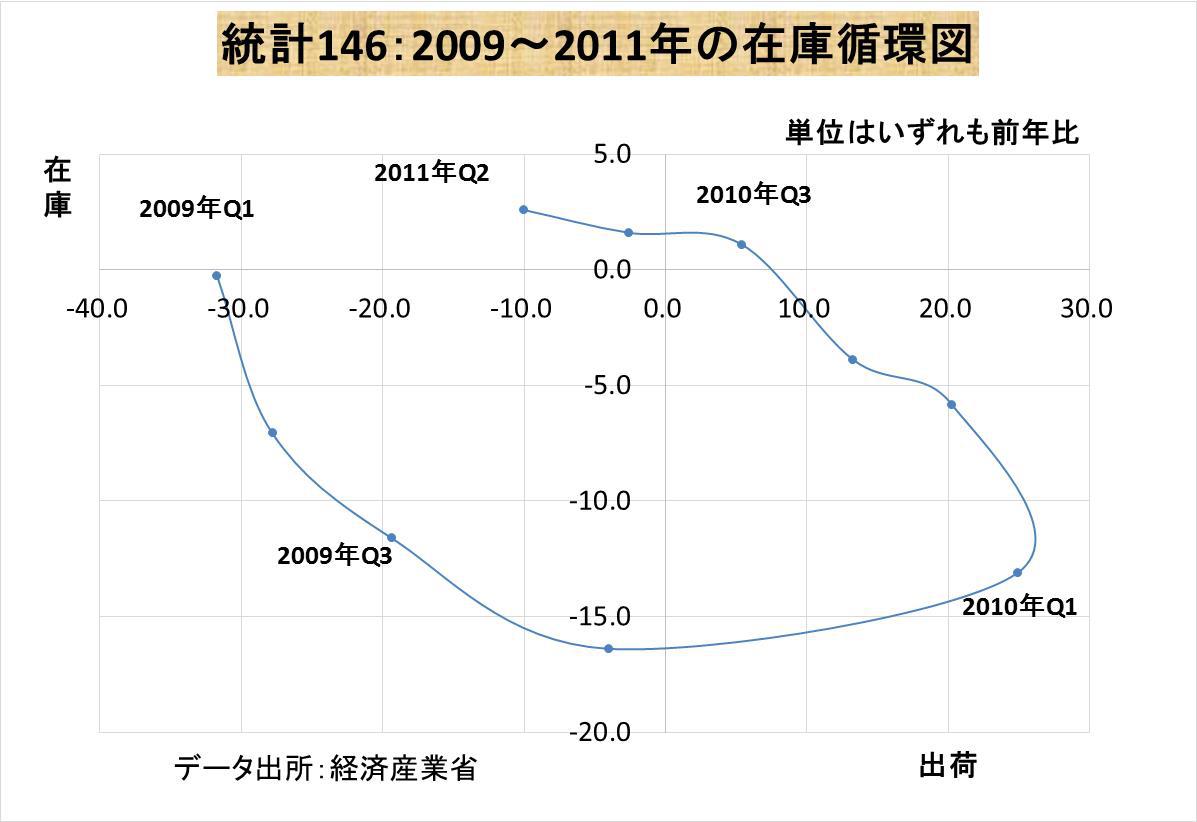

統計146

企業の在庫量が適正であるかどうかを測るとともに、景気局面を判断するために用いられるのが「( )・在庫バランスだ

(A)出荷 (B)生産

答え

(A)出荷

解説

在庫量は出荷量との見合いで判断することにより、その時々の在庫量が適正かどうかが判断される。出荷伸び率が前年比で+2%であるのに対し、在庫伸び率が+5%であれば、一般的には適正な在庫量を超過しつつあると判断される。

在庫量は生産、出荷とのバランスを取りながら一定の循環を示す。このため、出荷量との見合いで在庫量の推移を測ることにより、在庫循環サイクルがどの局面にあるかを判断することができる。この在庫循環サイクルは、景気循環サイクルのうち最も短い「キチンの波」(約40ヶ月を1サイクルとする)として知られる。相対的な在庫量の水準を測るために用いられる代表的な分析手法が「出荷・在庫バランス」だ。

出荷伸び率と在庫伸び率の関係をグラフ上にプロットして分布図を作成することにより、景気局面の判断材料とする。図は、景気回復時における典型的な「出荷・在庫バランス」の推移である。すなわち、出荷が増えるとともに在庫が減り(右下下がり)、次いで生産を増加させるがそれ以上に出荷が増えるため、在庫は減少するが、その減少ピッチは緩やかになる。さらに生産が増加して、生産>出荷となれば、在庫は徐々に増えていく(右上向き)。その後出荷の伸びがピークを迎え減少するに従って在庫が増えていく(左上上がり)。適正在庫量を超えたと判断すれば生産を減少させるため、在庫増加に歯止めがかかる。この時点では出荷も減少に向かうのが普通だ(左向き)。

財すべてについての分析も行われるが、近年では景気に敏感に反応するという理由から、特に「電子部品・デバイス」の「出荷・在庫バランス」の動きへの注目度が高い。

統計141

専業主婦などが仕事を探し始めたために完全失業率は( )

(A)上昇 (B)下落

答え

(A)上昇

解説

完全失業率上昇⇒失業者が増えた、は間違いだ。完全失業率は「失業者」/「失業者+就業者」の百分比である。

失業者とは単に職を持たない人を指すのではなく、職に就く能力と意思があり、かつ求職活動を行っている者のこと。すなわち能力、意思があっても求職していない専業主婦は失業者とはカウントされない。それが、求職活動を行い始めたものの、まだ就業していない状態だと失業者とみなされる。したがって表記のフレーズの場合には失業者が増加して失業率が上昇する、となる。

この場合「専業主婦が労働市場に参入した」と表現されることがある。ここで言う「労働市場」とは、労働力が売り買いに対象になっており、かついつでも売り買いできる状態にある労働力、と言った程度の意味を担っている。

景気が悪く求人が少ないため就労をあきらめていた人が労働市場に参入し、失業者としてカウントされたために失業率が上昇するというのは、景気回復の初期において見られる現象だ。

統計119

輸入が増えたのでGDPが( )した

(A)上昇 (B)低下

答え

(B)低下

解説

輸出の増加は国内需要以上の生産物が海外に売られたわけだから、生産増→GDPの増加要因。それに対して輸入が増えるとは、国内での生産が間に合わなかったことを意味するため、相対的に生産減少⇒GDP減少となる。

輸出が変わらず輸入が増えれば、「純輸出=輸出-輸入」が減るためGDPは減少する。「外需の減少でGDPは伸びず」と表現されることがある。

つまり、内需が旺盛で輸入が伸びるということはある意味では景気のよさを示すのだが、この場合にはGDPは減少することになる。

統計114

長短金利差拡大で景気の先行きに( )広がる

(A)悲観的見方 (B)期待感

答え

(B)期待感

解説

長期金利は「現在の短期金利水準+将来予想される短期金利」として形成される。つまり、長期金利は、将来予想される短期金利の水準如何で決まる。期待利子率仮説という名で知られる考え方だ。

たとえば現在1年預金金利が2%で、1年先の1年預金金利は3%だと予想されているときには、2年金利はひとまず2.5%であるのが合理的であろう。この場合、「1年預金+1年預金」で2年間預金したときと「利率2.5%の2年預金を利用」したときでは2年後の元利合計は同じだ(ここでは複利効果を考えない)。

しかし、ここで1年先の1年定期預金の金利が4%であると予想されるときには、2年預金金利は3%であるのが合理的だ。

つまり、将来の短期金利が一段高くなると予想されるときには、現実の長期金利が一段高になる。つまり長短金利差が拡大する。上の例だと、1年金利と2年金利の差が0.5%から1%へと拡大する。

金利の上昇は一般的には景気拡大に伴っておきる。つまり、長短金利差が拡大しているということは、将来に向けて景気が拡大すると予想できることを意味する。長短金利が縮小から拡大に転じると景気はまもなく底打ちから上昇し、逆に拡大から縮小に転じると景気はほどなく天井を打ち後退する可能性が高い。

現在、わが国では非常時として極端な異次元緩和政策がとられ、金利形成もとてもゆがんでいる。このため残念ながら以上のような基本的な金利機能は働きづらい。一方、米国の経済分析を行うに際しては以上の考え方は引き続き有効である。

統計108

鉱工業生産のシェアが下落したことで景気の強さを見るうえで鉱工業生産データの有効性が( )

(A)減退しつつある (B)損なわれたわけではない

答え

(B)損なわれたわけではない

解説

1960年代にはわが国のGDPベースで40%近くあった%を鉱工業生産(第二次産業)のシェアは今や2割程度にまで下落している。しかし経済統計データを見る場合、鉱工業生産指数の重要性が減退したわけではない。これは鉱工業生産分野は、わが国の産業構造の中ではいわば川上産業に位置するからだ。

GDPベースですでに7割近くを占めるサービス産業の多くは、鉱工業生産品の販売、流通に携わりあるいはそれに付随するサービスからなっている。馬車に例えれば鉱工業生産は馬、サービス産業の多くは荷車といったところか。つまり、鉱工業部門の活動は他の産業分野への波及効果が極めて高い。

統計098

GDP成長率への寄与度が高い企業設備投資や( )の動向

(A)輸出入 (B)民間在庫の増減

答え

(A)輸出入

解説

支出面から見たGDP(国内総生産)自体に占める絶対的なシェアは家計最終消費が55%で最も高く、政府消費、民間企業の設備投資や公的固定資産形成(公的事業)や純輸出等がそれに続く。しかし、GDPに占めるシェアを絶対額で見る場合と、GDPの変動率に対する寄与度とはまったく異なる概念である。

GDPの変動率に対する寄与度は家計消費よりも企業の設備投資や政府の公共事業、さらには輸出入の動向の方が高い場合が多い。変動率と言う面から見れば、家計消費はその他の項目に比べてきわめて安定的だ。それほど大きく変化しない。そこへいくと、とくに輸出入は海外の景気動向に左右されることもありきわめて変動率が高い。

「輸出-輸入」はプラスになることもあればマイナスもある。そのほかの項目である家計消費や企業設備投資、公共事業がマイナスなんてことはあり得ない。2010年以前は年間5兆円~16兆円の貿易黒字を記録するなど長年にわたりわが国のGDPに対してはプラス面で寄与してきた輸出入部門であるが、2011年~2015年にはマイナスを続けたためGDPの足を引っ張る等、変動が激しい。

統計085

失業率が( )しているのに賃金は上がらない

(A)上昇 (B)低下 (C)高水準を続けている

答え

(B)低下

解説

失業率が低下しているということは、企業の労働者に対する需要が強いことを意味する。この場合、原則的には労働需給ひっ迫⇒賃金上昇となるのが自然だ。しかし、近年のデータはこの常識を裏切る。

主な理由は、企業の労働者に対する需要の大半がパート等の非正規労働者に対するものであることだ。いうまでもなく、非正規労働者の時間当たり賃金は低いし、労働時間も短い。このことは、近年就業者が増えているにも関わらず、総労働時間がそれほど増えていないことでも明らかだ。

また、総じて給与水準の高い高齢者(昭和22年~24年生まれの団塊の世代が中心)がいったん退職するとともに大幅に賃金が切り下げられた状態で再雇用される例が目立つことも要因の1つだ。

さらには、世帯の中で主に所得を稼ぐ労働者の賃金が上がらないどころか実質可処分所得が減少している中で、家庭の主婦が本格的にパートなどへの就業を増やしていることも、失業率が下がるにもかかわらず賃金が上がらない原因を形作っている。

統計081

消費者物価指数は現実に比べ1%程度( )算出されるという癖(バイアス)を持つとされる

(A)高く (B)低く

答え

(A)高く

解説

消費者物価指数はラスパイレス方式で算出されている。つまり、基準時点での各財(商品、サービス)の購入シェアが5年間固定されているという前提で算出される(基準時点は5年ごとに更新される)。

たとえば、ほうれん草の価格が上がったために、多くの世帯が割安な小松菜の消費に切り替えたとしよう。しかし、ラスパイレス指数の考え方だと、(割高になった)ほうれん草を買い続けたとみなしたうえで、積み上げ計算を行ったうえで物価指数を算出する。

あるいは石鹸ならS社のY石鹸を月1個買う、というみなし計算が行われる。しかし、その5年の間に同質の石鹸がK社からより安い価格で売り出され、多くの消費者がそれを買い求めるようになったとしよう。その場合でも現行の方式では依然としてS社のY石鹸を月1個買い続けるという前提で消費者物価指数は計算される。つまり、この点で、現行の消費者物価指数は実態より若干高めに算出される。これが上方バイアスだ。

現在、消費者物価指数は年毎に基準年を更新しており、2017年現在では2015年平均=100とした指数で算出されている。基準年変更はおおむね翌年の7月分から。たとえば2015年基準が採用されたのは2016年7月分からだ。基準年が変更されてから時間が経過するほど、実態とデータとのブレが大きくなると考えられている。

一方、指数が実際の消費行動よりも低く算出されるという面もある(ある種の下方バイアス)。技術の進歩によってより高い性能を持つパソコン、ビデオ、スマートフォンなどが同等の価格で販売されるに至った場合には「同等の性能であればいくらの価格であるとみなせるか」という判断のもとで価格の測定が行われる。

たとえばiPhone7が発売され、その価格がiPhone6と同じ8万円であったとしよう。iPhone7は6に比べ性能が2割アップしたとみなされれば、原則として調査対象スマホはiPhone7に切り替えられた上で、その価格は6.4万円として計測されることになる。こうした価格調整法をヘドニック法という。

以上のように、消費者物価指数は実態に比べ高く算出される面と低く算出される面がある。これらのバイアスを全体としてみれば、「現行の方式で算出される消費者物価指数は実態より1%程度高い」というのが標準的な見方になっている。

これを考慮すれば、異次元緩和が目標とする2%インフレ目標は実態的には1%目標とみなせる。このため、実態として2%インフレを目指すのであれば、インフレ目標値は3%程度に設定すべし、との意見も根強くある。

統計079

米雇用統計の想定以上の好転を受け金価格は( )

(A)下落 (B)上昇

答え

(A)下落

解説

米雇用情勢が予想以上だったということは、金融政策面で緩和の必要性が乏しい、むしろ金融引き締めの必要性が高まってきたことを予想させる。あるいは金融引き締めピッチが上がる可能性を予想させる。つまり政策金利は上がる可能性が高い。少なくとも上げる方向で政策は進展していくであろうと予想される。

資産としての金は保有しているだけでは金利がつかない。このため、金利が上昇するときには預貯金や債券などのように利回りが高くなることでその投資魅力が高くなるのに比べ、金利がつかないという金のデメリットがより強く意識される。つまり金は金利上昇に弱い。金利上昇は相場(価格)の下落をもたらす要因だ。

もっとも金は工業品用途もあるため、景気の拡大を素直に反映し、金に対する需要が高まることで金価格が上昇すると言うシナリオが描ける場合もある。

なお、REIT(不動産投資信託)のように配当利回りの高さが最大のウリである金融資産も、金融引き締め⇒金利上昇はデメリットとして意識される。⇒金利011

統計077

貿易( )のデータが発表されてから円が売られる不思議

(A)赤字 (B)黒字

答え

(A)赤字

解説

6月の日本の貿易赤字が急拡大したとしよう。この場合、その統計が翌月末に発表され(通関貿易統計)、それを契機に円が売られて円安が進むことが珍しくない。私たちはそれに違和感を持たない。しかし考えてみれば妙なものだ。

「貿易赤字⇒円安」というメカニズムが実際に有効であるのなら、実際に貿易赤字が急拡大した6月時点ですでに円安が進行していたはずだろう。実際に6月時点で貿易決済にかかる通貨交換が行われていたはずだからだ。

にもかかわらず、統計データが発表されてから円安が進むことが多い。と言うことは、貿易赤字をもたらす円売りよりもその統計が明らかになってから行われた事後的な投機=金融取引=が格段に多いことを示している。

統計067

設備投資は消費需要に対して()して動くことが多い

(A)先行 (B)遅行

答え

(B)遅行

解説

設備投資は一般に景気のけん引役、エンジンだとされる。アベノミクスにおいては、異次元緩和による大量の資金供給により名目金利を引下げる一方でインフレ期待を引上げることを通じて実質金利の引き下げを図った。lこれは主に、企業の設備投資を刺激することが狙いだった。

しかし、企業が行う設備投資は決して自律的に行われるものではない。個人消費、輸出などの内外の需要増大に牽引されるのが道理だ。つまり、需要が増え⇒出荷が増え⇒生産を増やし⇒設備稼働率が高まってきたことを受けて行われるのが一般的だ。その意味では、設備投資が景気を引っ張ると言うよりは、むしろ需要拡大を受けて設備投資が増えるというケースが多いと考えるべきだろう。

あるいはその時点では需要の増加が見られなくても、将来の需要増を見込んで設備投資を増やすことがある。が、それも「将来の需要増期待」に促されたものであるという意味で、需要が先行し、それを追って設備投資が起きると考えたほうが現実的だ。

経済論争の1つに、供給が需要を作るのか、需要が供給を促すのか、というテーマがあるが、現在では後者のほうが現実の姿をよく説明するケースが多いと思われる。

統計047

「実質賃金を引き上げるには、むしろ( )誘導が有効である」という主張

(A)円高 (B)円安

答え

(A)円高

解説

このフレーズには、実質賃金を引上げることこそが成長率回復に有効であるとの期待が込められている。

実質賃金=名目賃金-(期待)インフレ率。つまり、名目上の賃金が変わらなくてもインフレ率が下がれば実質賃金は上がる。成長率を高めるためには⇒家計消費が増加することが必要だ⇒そのためには実質購買力が上がればいい⇒そのためには実質賃金が上がればいい⇒そのためには名目賃金上がらずとも物価が下がれば良い⇒そのために円高になれば良い、という連想だ。

アベノミクスの柱となった異次元緩和が「2%インフレ目標」を掲げるなど、リフレ的な政策が採られたことに反対する陣営が主張し続けている見解の1つだ。

統計029

わが国から資本流出が続き対外資産は( )

(A)増加 (B)減少

答え

(A)増加

解説

資本流出は当該国の景気にとってはプラスかマイナスか?資金流出といった場合、ともすればその国(未だ資本不足の新興国)に収益を求めて投資されていた海外資金が国外に流出する、とネガティブにイメージされがちだ。つまり流出=逃避=資金引上げられる、であり、その国の設備投資や固定資本投資が減少、景気の後退が想像されるかもしれない。とともに為替相場の下落を伴うことから、当該国の国力低下とみなされがちだ。

しかし、資本の海外流出にはまったく別の意味もある。たとえば日本の企業がタイに工場を移転、あるいは資本をメキシコに投下して合弁企業を設立、あるいは資本参加する場合がそれだ。

また日本の家計が投資信託を通じて大量の海外証券投資を行った場合も、国際収支上は同じく資本流出(金融収支の赤字)としてカウントされる。

つまり、「お金が逃げていった」と言うよりは「収益を求めて海外に資本を投下する」「海外にお金を貸す」ことも資本流出に当たるのである。

資本純流出額(資本流出と流入の差額=ネット)がプラスであった場合には対外資産が増加する。わが国が世界最大の対外資産保有国である(2016年末の純資産は339兆円)ということは、長年にわたって国外への資本の流出が続いたことを現している。資本流出というフローが、対外資産というストックを生むのである。逆に米国は最大の対外純資産赤字国(同、886兆円)であるが、これは海外からの資本流入に依存していることを如実に示している。

統計020

我が国の( )産業のシェアは低下してきたが、鉱工業生産指数の重要性は下がったわけではない

(A)第一次 (B)第二次 (C)第三次

答え

(B)第二次

解説

古くから景気判断のための最も重要な経済統計データの1つに数えられてきたのが鉱工業生産指数だ。鉱工業生産指数は製造業分野での「生産」の現況を見るデータである。

しかし、我が国では経済活動全般に占める第二次産業(鉱業、製造業)のシェアが低下、代わって第三次産業(サービス産業)のそれが急速に拡大してきている。ちなみに、1970年には付加価値生産ベースで日本の産業全体の37%を占めていた鉱工業部門は現在20%程度にまで低下している。このため、鉱工業生産指数の指標性が下がってきたとの見方もある。

しかし、第二次産業は、第三次産業の側からみれば川上産業だ。産業活動の順序は多くの場合、生産⇒仕入れ⇒販売というプロセスを経るからだ。生産が増えれば流通・販売といったサービス業へも波及する。

この意味で、生産動向を端的に示す鉱工業生産指数は引き続き景気全体の動向を判断するための重要なデータである。

統計008

「有効求人倍率は急激に( )しているが、だからと言って労働環境が劇的に改善しているわけではない」という見方

(A)上昇 (B)下落

答え

(A)上昇

解説

有効求人倍率とは「有効求人数/有効求職者数」。一般には有効求人倍率上昇=求人数増加=雇用環境好転、と受け取られがちだ。しかし、以上の式で分かる通り、求職者数が減っても倍率は上がる。

近年、わが国ではいわゆる団塊の世代が生産年齢人口(16歳以上65歳未満)から退出するにしたがって、同人口が急減。と同時に求職者数が急激に減少している。有効求人倍率の上昇は、「求人数の増加」によるよりもむしろ「求職者数の減少」によるところが大きい。

ちなみにアベノミクススタート直前の2012年10~12月期から2016年10~12月期を比べると、有効求人倍率は0.87倍から1.47倍へと著しく上昇。この間に求人数は200万人から258万人に増加している。しかし、求職者数は230万人から175万人へと激減している。「200/230」から「258/175」。これが有効求人倍率の急激な好転の真の姿だ。

統計004

設備稼働率が()している中では設備投資は盛り上がらない

(A)低迷 (B)上昇

答え

(A)低迷

解説

100の設備があるのに70しか稼働していない時には、新たな設備投資需要が出ないのは当然であろう。設備投資が実際に増えるに際しては、その前段階で設備稼働率が上昇していることが多い。

つまり、設備稼働率が上昇し続け、それを受けて、企業は新たな設備の注文を出す。これによって機械受注データが上昇し、それから平均的には6ヶ月~9ヶ月程度後になって、製品が納入され、所要資金が振り込まれる、という順で進むのが一般的だ。機械受注データは設備投資の先行指数というが、設備稼働率はさらにそれを先行するのが普通だ。

ただし、産業構造が大きく変わるときには、既存の設備の稼働率が低下していても、省力化、生産性向上のための新たな投資が行われるため、稼働率が低下した状態で設備投資が増えることもある。

設備稼働率指数は経済産業省が毎月発表する「鉱工業統計」中で知ることができる。全産業のほか個別産業ごとのデータが明らかにされている。

統計001

所定外労働時間減少とともに設備()も減少

(A)償却 (B)稼働率

答え

(B)稼働率

解説

メーカーは労働力と資本設備(機械等)という要素を用いて生産活動を行う。持てる労働力をどの程度使っているかを示す指標の1つが所定外労働時間だ。一方、機械設備などをどの程度稼動させているかを示すのが設備稼働率指数。

企業は生産調整を行うに際しては、労働時間の削減とともに設備稼働率を引下げる。所定外労働時間(残業時間)が減っている時には機械の稼働率も低下しているのが普通だ。したがって所定外労働時間と設備稼働率の増減は似た動きを示す。

逆に所定労働時間の長期化に限界が出てくれば、企業は新規雇用に向かわざるを得ない。このため求人倍率は上昇する。また設備稼働率が100%近くに高まってくると、新たな機械設備などの投資に向かうようになる。企業を取り巻く各種の統計データは以上のような順に波及していくのが一般的だ。

物価225

貧富の格差を拡大させる一因となったのが生活必需品と贅沢品の価格( )だ

(A)二極化 (B)下落 (C)上昇

答え

(A)二極化

解説

モノ一般の値上がりは格差を拡大する。生活に必要なギリギリの消費を行うために最低限のお金しか持たない人と、ほとんど無限に近い購買力を持つ人とを想定してみればいい。物価全般の上昇は確実に前者の人を痛めつけるが、後者の人々にとっては幸福感はさほど変化しない。つまり格差は拡大する。

ここで言う格差とは、所得の格差ではなく、消費を通じて生活の豊かさをどう感じられるかという意味での格差だ。そして、この意味での格差のほうがより本質的だ。

2000年代後半に至り、原油などエネルギー、食料等の必需品価格は、新興国・途上国の工業化に伴う所得の急増を背景とした需要増大により上昇を続けた。一方、多くの家電をはじめテレビ、オーディオ、パソコン等のいわゆる贅沢品の価格は、低廉な労働力を背景とした新興国・途上国の工業化による供給増加で下落した。世界全体で見れば、資源エネルギー、食品といった必需品とハイスペック工業製品との需給バランスが逆方向で進んだのだ。

低所得者ほど必需品への消費比率が高い。必需品価格が上昇したことは低所得者を確実に痛めつけた。一方、相対的に高額所得者によって購入される比率が高いデジタル、IT関連機器の価格が下がったことは、富裕層の豊かさを高めた。このため、以上の価格二極化は貧富の格差を確実に拡大した。

多くの場合、貧富の格差は所得格差として論じられがちだが、支出面において格差が拡大したこともきわめて重要なテーマだ。⇒国際経済292

物価223

「円高だから()なのではなく、()だから円高である」という考え方も成り立つ

(A)インフレ (B)デフレ

答え

(B)デフレ

解説

ハムレットの悩みではないが、経済の因果関係を読む上で頻繁に起きる問題の1つが、どちらが原因で、どちらが結果なの?というテーマだ。「相関と因果関係は別もの」である。マクロ経済でみてとても基礎的なテーマがこれ。何しろ物価と為替の関係なのだから。

円高になれば輸入品価格が下がり、それと競合する国産品の値段も下がる。つまり円高⇒デフレである。

一方、デフレになれば、すなわち物価が下がれば、現金(通貨)の価値が上がる。つまり、通貨の価値(購買力)が高くなる=より少ないお金でもの、サービスが手に入る。価値が高くなった通貨は買われて高くなる。つまり日本のデフレ⇒円高だ。ここでは後者だと主張している。

物価219

不動産など資産価格の変化は、その資産を担保とした貸し手のスタンスに変化を及ぼすことで( )の波を大きくする

(A)景気循環 (B)物価変動 (C)金利変動

答え

(A)景気循環

解説

フィナンシャルアクセラレーターとして知られる考え方。不動産担保貸付においては、不動産価格が上昇すれば担保価値が上がるため、その担保余力で追加借入れが可能になる。その借入れがさらに不動産の取得に向かうことで、不動産ブームをさらに加速させる。あるいは企業投資を加速させる。

逆に不動産価格が下落すれば担保価値が下がり、貸し手の財務内容が悪化する。それは一般の企業や家計にとっての資金調達を困難にする。すなわち投資、消費は抑制される。この間、資産価値が下落するなどでデフレが生じるがこれが実質金利を引き上げるため、借り手にとっての実質的な債務負担がさらに拡大する。

つまり、不動産担保での貸し手、借り手の経済行動の変化が、経済全体に影響を及ぼすことで景気循環の変動幅がさらに激化する。これは株式等の資産価値の変動でも同様だ(株券担保融資)。

資産価格の変動がフィナンシャル(金融)部門を通じて実体経済に大きな影響を与え、本来の景気循環の動きを加速(アクセラレート)する。2006年に表面化したサブプライム問題に際して広く論じられた。

国際経済202

()は輸出型企業から家計への実質的な所得移転をもたらす

(A)円安 (B)デフレ (C)株高

答え

(B)デフレ

解説

デフレは通貨高を促す。デフレ=通貨の購買力上昇⇒購買力が上昇した通貨は買われて高くなる、である。⇒金利073。そして、通貨高は輸出不振により輸出依存型企業の所得を奪う。

一方、通貨高は輸入物価の下落を通じて国内物価の下落をもたらす。このため少なくとも短期的には消費者の購買力を高める効果を持つ。

つまり、デフレはわが国で言うと円高=輸出企業の収益圧迫をもたらし、デフレ=家計の購買力増大、をもたらす。輸出企業の業績が悪化しても、賃金の硬直性によりそれほど簡単には賃金は下がらない。以上は輸出型企業から家計へ実質的な所得移転が起きることを意味する。

さらには物価の下落が続くと、多くの負債を抱える企業の実質的な負担が増える。デフレで売上げが1000万円から500万円になったと言っても、年利5%で1000万円借りた年あたりの利息額は50万円で決まっている(固定金利の場合)。固定金利負債を抱える企業の実質的な債務負担が増えるわけであり、これはその企業から実質的に所得流出が起きることを意味する。

物価187

需要が増えても()余力があれば物価は上がらない

(A)消費 (B)供給 (C)輸入

答え

(B)供給

解説

需要が増えても供給余力がある場合には、需要増に対して供給を容易に増やせるために物価は上がらない。潜在成長率に対して現実の成長率(供給力)が低い水準にある時には供給を増やすことは困難ではない。

一般に需給ギャップが拡大しているとき(需要<供給)には供給余力がある。供給余力があるかどうかを推測するに際しては、資本装備の面では設備稼働率、労働力の面からは所定外労働時間、さらには有効求人倍率や失業率などのデータが手がかりになる。

設備稼働率が低いほうが、また所定外労働時間が過去のトレンドから見て短いときには一般に供給余力がある。また求人倍率が低く、失業率が高いほうが供給余力がある。

2017年現在の日本は以上いずれのデータも供給余力に乏しいことを示している。設備稼働率、求人倍率は高く、失業率は3%割れと20数年ぶりの低さ。いわゆる供給力の天井とか成長の天井と呼ばれる状態だ。機械も労働力もほとんどフル活動している状態である。本来ならばこうした地合いのもとでは、ちょっとした需要増が物価上昇につながりやすい。

物価170

( )とは一定水準の生活を維持するために必要な金額を示すものである

(A)物価 (B)賃金

答え

(A)物価

解説

物価は言うまでもなく「モノの価格を示す」と解されている。しかし生計を営む現場の感覚から言えばより重要なことは、物価とは「一定レベルの生活を維持するために必要な金額を示す」ということだ。つまりインフレ率は「生活レベルを維持するのに必要な金額の変化」を示す。

物価が1%下がるということは、同じレベルの生活を行うためには1%少ないお金でOK、ということ。2%インフレが実現する!ということは、毎年2%多くの金額を費やさなければ現時点での生活レベルを維持できないことを意味する。

物価指数とは平均的な生活人が一定期間内に消費する商品、サービス全体の加重平均値の動きを観察したものだ。つまり、人が同レベルの消費(量)を行うために必要な金額の変化を示す。だからこそ物価は経済において重要な指標であり、日銀の金融政策の基本は通貨価値を安定させること(=物価を安定させること)とされる。日銀法第二条には「物価の安定を図ることを通じて国民経済の健全な発展に資する」とある。

物価149

「()下では買い控えで消費が伸びず、経済は停滞する」とは限らない」という考え方

(A)インフレ (B)デフレC)老齢化社会

答え

(B)デフレ

解説

デフレ期には買い控えが蔓延し、消費は伸びない、だからさらに物価は下がる。そこでさらに買い控えが起こるという。これが一般的な見解だ。しかし、このように教条的に思い込むことはいささか一方的だとの考え方もある。

「デフレ期には消費を先延ばしする 」というが、実際に先延ばしできる消費、品目は限られている。食品、日常雑貨のうちでも長期保存が利くごく一部、そして家電、家具を含む耐久消費財だろう。消費の過半を占める多くの食品、日常雑貨、そして電気、ガス、水道、医療、教育などの各種サービス消費は先延ばしすることはできない。過半の消費財・サービスは買い控えの対象にはならないと考えた方が良い。

さらにはデフレが長期にわたって継続し、かつこれからも続くだろうと思われる時期には、「いつまで待っても下がるだけならどこかで買わざるを得ないだろう」と考えるだろう。買い控えの対象となりやすい住宅のほか洗濯機、冷蔵庫などの家電、家具、パソコンなどの耐久消費財はおのずから耐用期限がある。いつまでも買い控えを続けているわけにはいかない。

以上から、買い控えによるデフレ効果はごく限定的であるとの考え方も成り立つ。この視点はインフレ期待による買い急ぎが経済を活性化させる効果を全面的には支持できないことを示唆している。

物価122

( )は国の債務を実質的に軽減させるが、同時に金利上昇を伴う以上、国債利払いは膨らむ

(A)インフレ (B)デフレ (C)人口減少

答え

(A)インフレ

解説

インフレは大量国債発行を継続して行っている国の債務負担を軽減する、との見方が多い。しかし、実質的な債務を軽減するだけではなく、負担を増やすという側面も考慮する必要がある。

①インフレは原則として金利上昇を伴う以上、国債金利は上昇する。このため少なくとも名目上の利払い負担は増す。毎年の予算において利払い費は増える。つまり歳出が増加する。これが続くと国債発行の増額をもたらす。

②わが国は毎年のように巨額の国債発行で新規債務を増やし続けているが、一方では財政歳出を行う(投資=公的固定資本投資、消費=政府最終消費をも行う)。インフレが進めば歳出額も増える。新しく道路を敷設するに際しても、アスファルト、コンクリート、各種建材、運送費用などはインフレに伴い支払額は増える。歳出が増えれば新規国債発行額も増え、当然利払い費用も増える。この種の見解は財務官僚の見解として紹介されることがある。

物価120

物価上昇は預金者を含む貨幣の保有者へ( )税を課すことを意味する

(A)インフレ (B)消費 (C)源泉

答え

(A)インフレ

解説

インフレ時には物価が上がる=貨幣価値(購買力)が下がる。20%インフレは1万円札が実質的に8000円の価値でしかなくなること。これは経済的には20%の税を課せられたと同じ効果を持つ。

逆に、国債を発行する国からみれば1万円の国債債務が事実上8000円に目減りしたことを意味する。つまり、実質的には2000円分の税金を徴収したに等しい。このためインフレは別名「インフレ税」とも呼ばれる。

1945年の物価指数は3.5で、国債残高は一般予算の5倍だったが、49年には物価指数は208.8となり予算の4分の1にまで縮小した。税率変更は法律などの改正を伴うためその課程で是々非の議論が行われるが、インフレは反対しようにも反対する機会は与えられない。なし崩し的に進行するのが常だ。このため、最も過酷な税とも評される。

1970年代のイギリス、イタリア、97年の韓国、タイ、98年のロシア、2001年のアルゼンチン、2008年のアイスランドにおける著しい物価上昇はいずれも、上記のような国民に対する実質的な増税効果を伴った。

物価019

需要減少や供給超過が起こっていないのに物価が( )するという不思議

(A)下落 (B)上昇

答え

(A)下落

解説

直接的な需給バランスの変化がないにもかかわらず物価が下がることは珍しいことではない。

①近年、多くの製品で国内需要のうちどれだけを輸入品に依存しているかを示す輸入浸透度が高まってきている。特に衣料品、雑貨ではその傾向が強い。このことは円高進行による国内物価下落効果が高くなってきたことを示す。財を巡る需給バランスではなく為替レートの変動で国内物価は左右される。

また②生産性が向上、あるいは技術革新でより安く高品質の製品が生産されれば物価指数を算出するに際してのその財の価格が下落する。パソコンなどの各種ITデジタル機器などはその典型だ。わが国の物価指数はペドニック法により算出されている。

これは性能、機能を加味した上で価格を測定するため、「製品の機能が高くなったのに価格は据え置き」の場合は価格が下がったとみなされる。物価指数で見る近年の各種ITなりデジタル機器の価格低落は主にこうした要因による。⇒統計081

政策393

( )により民間需要は低迷するが、一方では公的支出の増大が民間需要の落ち込みをある程度は相殺する

(A)減税 (B)国債発行 (C)増税

答え

(C)増税

解説

所得税、法人税、消費増税等の増税は家計、企業の実質所得を減らすため、景気にはマイナスとの見方だけが披露されることが多い。しかし、こうした見方はやや一方的であるとも言える。

増税によっていったん政府に吸い上げられた資金が財政を通じて公共事業への支出などで使われれば、それは需要の増加要因として働く。GDPの支出面での項目から言えば、公的固定資産形成か政府最終支出の増加として現れる。これが増税による家計消費、企業の設備投資(需要)落ち込みをある程度は相殺するという側面もある。

「増税が直ちに景気後退をもたらすわけではない」と主張したい財務官僚が使いたがるフレーズだ。

政策349

経常赤字が拡大している時期には( )を志向しがちな米国

(A)ドル高 (B)ドル安 (C)財政支出拡大

答え

(B)ドル安

解説

経常赤字拡大は多くの場合、貿易収支が悪化していることが原因だ。輸出が減り、輸入が相対的に増えている。これ以上の貿易収支の悪化を回避するために行うことができる為替政策は自国通貨安に誘導することだ。

米国にあってはドル安を指向することで、自国の輸出を増やし、貿易赤字を縮小させようとするだろう。つまり、米経常収支赤字の動向が米政府のドル円相場への介入(口先介入を含む)を読む上で重要なファクターとなる。

政策326

金融政策においては金利よりも( )のほうがはるかに重要なファクターだ

(A)景気判断に関するコメント (B)アナウンスメント効果 (C)マネーの量

答え

(C)マネーの量

解説

金融政策とは金利、預金準備率などを調整することで市場に流通するマネーの量をコントロールし、以って「国民経済の円滑な発展に資する」(日本銀行法第二条)ことがその目的である。つまり金利は資金の流れをコントロール(資金という経済の資源を最適に配分)するためのあくまで手段である。

①金利操作と②通貨量のコントロールは、金融政策としては並列の位置にあるのではなく、①は②の手段だとみなしたほうがいい。

企業にとってみれば、銀行から「1%金利を上げるよ!」よりも「融資資金を半分返してもらうよ!」の方がそのインパクトははるかに強烈であるはずだ。

政策288

「( )による財政出動に伴う需要の多く は質が悪い」との意見

(A)補正予算 (B)国債増発 (C)当初予算

答え

(A)補正予算

解説

良い円高・悪い円高、良い金利上昇、悪い金利上昇など「良い」「悪い」が対になって語られるフレーズは多くあるが、需要についても質の良し悪しがあるとする考え方がある。

たとえば政府の経済政策にプッシュされる格好で行われるエコカーの購入、エコポイント獲得を狙いとした家電購入などは作為的な需要の前借りであり、必ずしも質のいい需要とは言えないとする考え方だ。一般に、短期間で策定される補正予算に基づく財政出動によってもたらされる需要の多く は質が悪いとの見方が多い。

地方における雇用創出を狙った公共事業拡大、農業部門への長期にわたる補助金、雇用維持のための各種の助成金への支出などもその典型的な例だ。不動産の用途により税率が異なることを利用するために、相続税の減税を狙って賃貸アパートを建てるといった建設需要などもその例に漏れない。

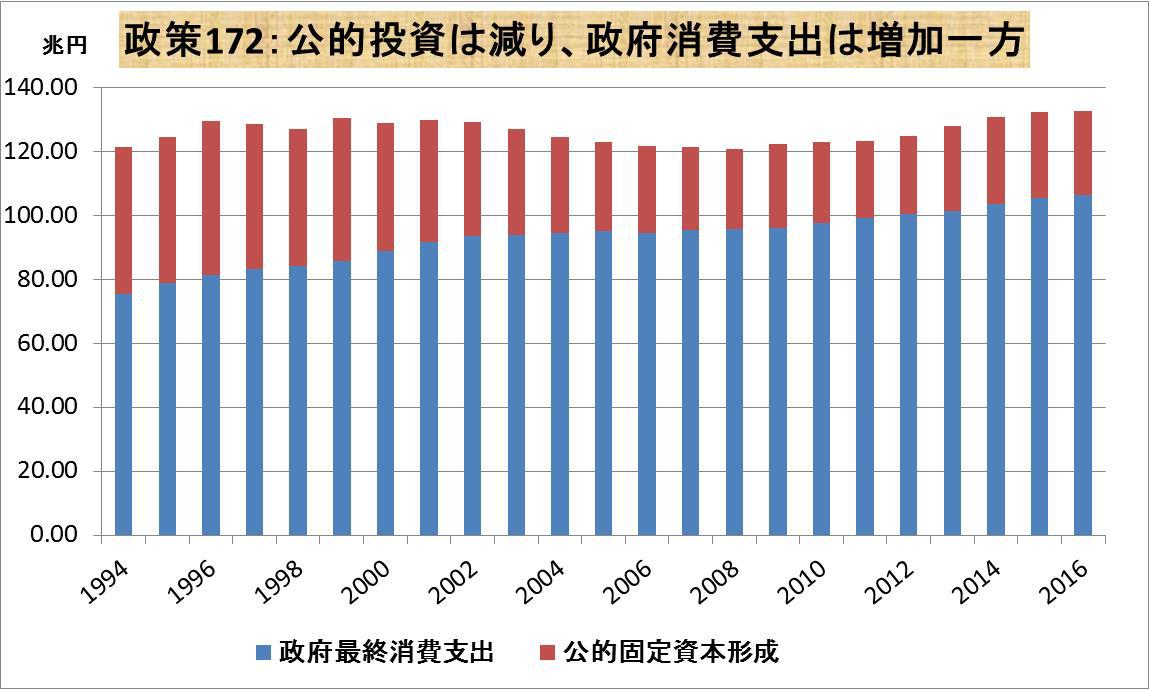

政策172

財政支出には投資的支出と( )的支出がある

(A)貯蓄 (B)投機 (C)消費

答え

(C)消費

解説

財政支出といっても公共事業(支出面でのGDP構成項目では「公的固定資産形成」)だけではない。むしろ昨今増えているのは消費支出(同「政府最終消費支出」)である。その主なものは公務員の給与、そして近年急増する社会保障関連の支出だ。

今後、さらに高齢化社会への移行が急ピッチで進む中では、医療、介護、年金会計における政府消費が加速度的に増加していくことは避けられない。図で見る通り、広義の意味での政府が行う支出のうち社会保障関連支出を柱とした政府消費の比率が急増していることがわかる。

なお、コンスタントに増え続ける社会保障支出の増加は、GDPの嵩上げ要因として働いていることには留意。つまり、景気動向には関係なくこの政府消費支出は、これからも毎年コンスタントに増加していくが、これは着実にGDPを膨らましていくことになる。

政策145

少しでも好況になると( )が優先されることが予想されるため、積極的に投資できないという企業経営者

(A)国債増発 (B)財政再建 (C)利上げ

答え

(B)財政再建

解説

景気循環から言えば不況期には財政出動で有効需要を作り、それが功を奏して好況になれば財政は引き締め気味に運営されるというのが現実の経済政策における原則だ。

ただし、とりわけGDP比で世界最大の累積負債を抱えている日本は、財政再建のための引き締め政策への誘惑が大きい。1990年にバブルが崩壊して以降、日本は、経済回復の兆しが見えればすぐに財政再建モードに転じがちであった。

この場合、民間企業は好況⇒引き締めとの思惑から投資を積極的にかつ持続的に展開することに強い不安を持ちがちだ。このことがデフレ期以降の日本の景気回復の力強さを奪っている。こんな見方が少なくない。いわば「ちょっとでも好況の兆しが出てくればすぐに財政再建モードだからな」といった空気が企業家心理の中に巣食っているというわけだ。

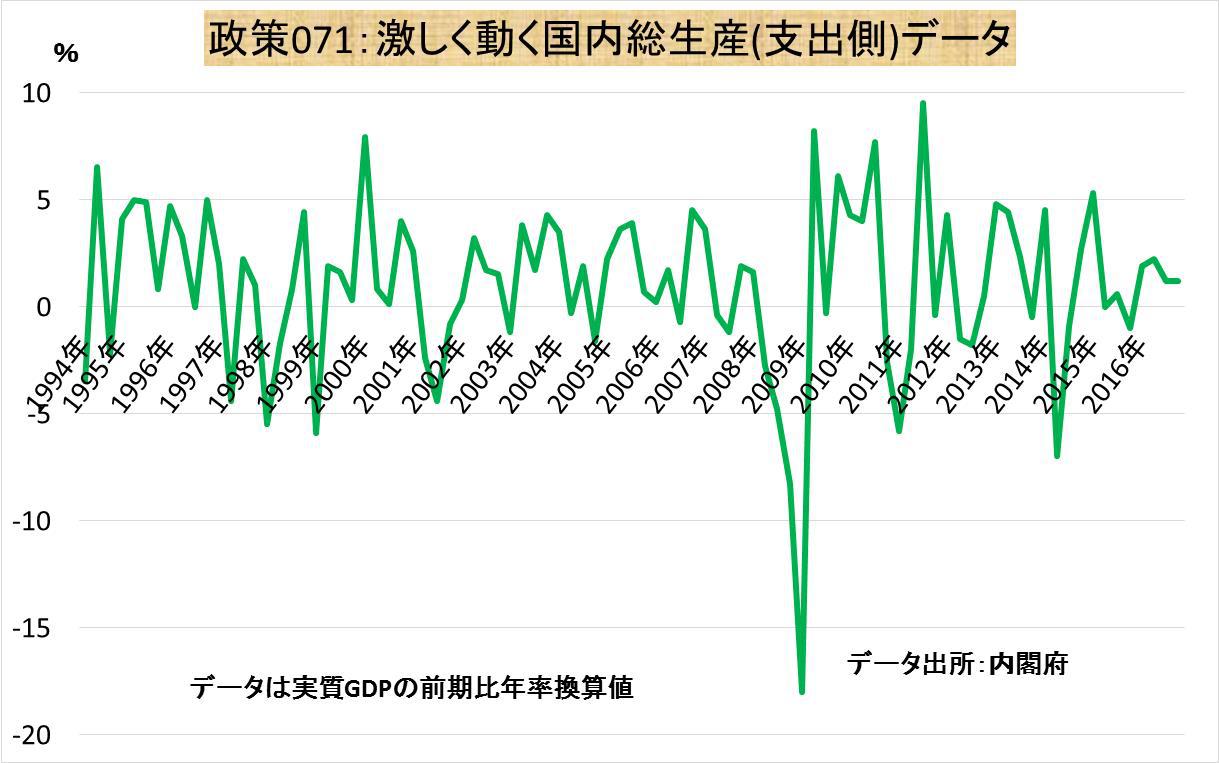

政策071

瞬間風速のGDP成長率で( )を決定する愚

(A)経済政策 (B)売り買い

答え

(A)経済政策

解説

経済成長率を示す大本の経済統計が国民経済計算。もっとも短期的な動きは「四半期別GDP速報」として内閣府が四半期ごとにまとめ、発表する。この四半期ごとのGDP成長率は前期比年率で示されるのが通例だ。つまり、四半期の動きを年率に換算した上で表示される。

しかしこれはグラフで見るとおりきわめて変動率が高い。それどころか、ほとんどの場合ジグザグ(プラスの場合次の期はそのプラス幅を縮小、マイナスの時も同じ)。

われわれはこうした経験事例を多く持つにもかかわらず、金融、財政政策はともすれば直近のGDPの伸び率を過度に重視して、経済政策を決める癖があるとの見方は少なくない。そのことへ警鐘を鳴らそうとするフレーズである。

景気108

「実質賃金は低下しているが、()が増えているため家計部門全体の購買力は減退してはいないはず」という見方

(A)雇用者報酬 (B)雇用者 (C)生産年齢人口

答え

(A)雇用者報酬

解説

実質賃金が減っているので(日本全体の)家計消費が増えない、という。しかし厳密に言うとこれは必ずしも正しくない。

実質賃金は1人あたりの賃金額を示す指標であるが、国内の家計部門全体が得た所得は「1人あたり賃金*雇用者数(あるいは就業者数)」による。つまり、実質賃金が1%減少しても一方で雇用者(あるいは自営業などを含む就業者)が2%増えていれば、日本の家計部門全体が得た賃金(所得)は増加していることになる。

もちろん逆に「実質賃金は増えている。しかし雇用者がそれ以上に減少しているので家計部門全体での購買力は低下」という場合もある。もちろん「雇用者は増えたが1人あたり実質賃金はそれを帳消しにするくらい減少したため総雇用所得は減少、家計の購買力は減退」というケースもある。

つまり、家計の所得ならびにそれによって決まる購買力を論じるには「実質賃金*雇用者数=雇用者報酬」という数式を認識している必要がある。部分の動きと全体の動きがパラレルではない事例は経済社会には多い。なお、実質賃金指数は厚生労働省がまとめる毎月勤労統計調査中で知ることができる。

景気094

世界的な所得格差の拡大が経済成長率を()させた

(A)上昇 (B)低下

答え

(B)低下

解説

金持ちはほぼ例外なくケチである。金持ちよりも貧乏人の方が限界消費性向が高い。すなわち年間所得が100万円増えた場合、高額所得者は消費を10万円増やすにとどまるのに対して、低所得者は70万円を消費するであろう。高額所得者は増加した所得のうち相当部分を不動産、株式のような資産財への投資に振り向けることが理由の1つだ。これを高所得者の方が限界消費性向は低いという。

世界的な格差の拡大に伴って中間層の多くが低所得者グループにシフトする一方、ごく一握りの高所得者が増えるということは、全体的に所得が100増えたとしても、より少ない金額しか消費に回らないことを意味する。つまり消費が減る。

すなわち、全体から見れば高所得者への分配が高まると、消費性向が低下するとともに貯蓄率が上昇して需要は不足に陥ると考えられる。当然これは経済成長率を鈍化させるであろう。

実際、1980年前後から、先進各国が新自由主義を標榜する経済政策に傾斜し始めてから成長率が傾向的に下がってきた原因の1つとして、上記の所得格差の拡大による消費需要の相対的な低迷あり、とする見方が多い。

景気093

一国(いっこく)内では需要は( )を超えることができない

(A)人口 (B)供給 (C)輸入

答え

(B)供給

解説

需要と供給は必ず水準の低い方で均衡する。つまり需給はバランスする。経済成長といえばわが国では、GDPに象徴される経済規模の拡大ピッチがより大きいことをさすことが多い。

しかし、欧米ではむしろ、成長率の概念のうちに、一国がもつ潜在的に供給量に対して実際の需要量がどの程度であるか、その差を意味する需給ギャップの変動をも加味することが多い。すなわち、供給>需要の元では、需給ギャップの縮小がプラス成長率であり、ギャップの拡大はマイナス成長であると考えられる。絶対的な供給水準が低い場合、これを成長力の天井と言う。この供給力を超えて需要を満たすことができないことを「天井」と表現するわけだ。

2015年ごろからわが国の低成長は、需要不足によるものである以上に、潜在的な供給力の不足(水準の低さ)こそが問題であるとの見方が急速に広がってきている。その主因は労働力人口の減少に加え、とくにサービス産業を中心とした労働生産性(労働者1人あたりのGDP)の低さである。

2015年時点でのわが国の労働生産性はOECD加盟35か国中22位、G7(主要7カ国)中では最低だ。ちなみに米国と比較すると製造業の生産性はその7割、サービス産業では5割の水準にとどまる(OECDデータにより日本生産性本部作成資料による)。

景気061

需給ギャップが改善されているからといって、必ずしも( )が伸びているわけではない

(A)需要 (B)輸入 (C)失業率

答え

(A)需要

解説

経済社会においては実際の生産・消費活動は、供給力と需要力のうち水準が低い方で行われる。事後的に需給は一致、つまり取引量が決まる。

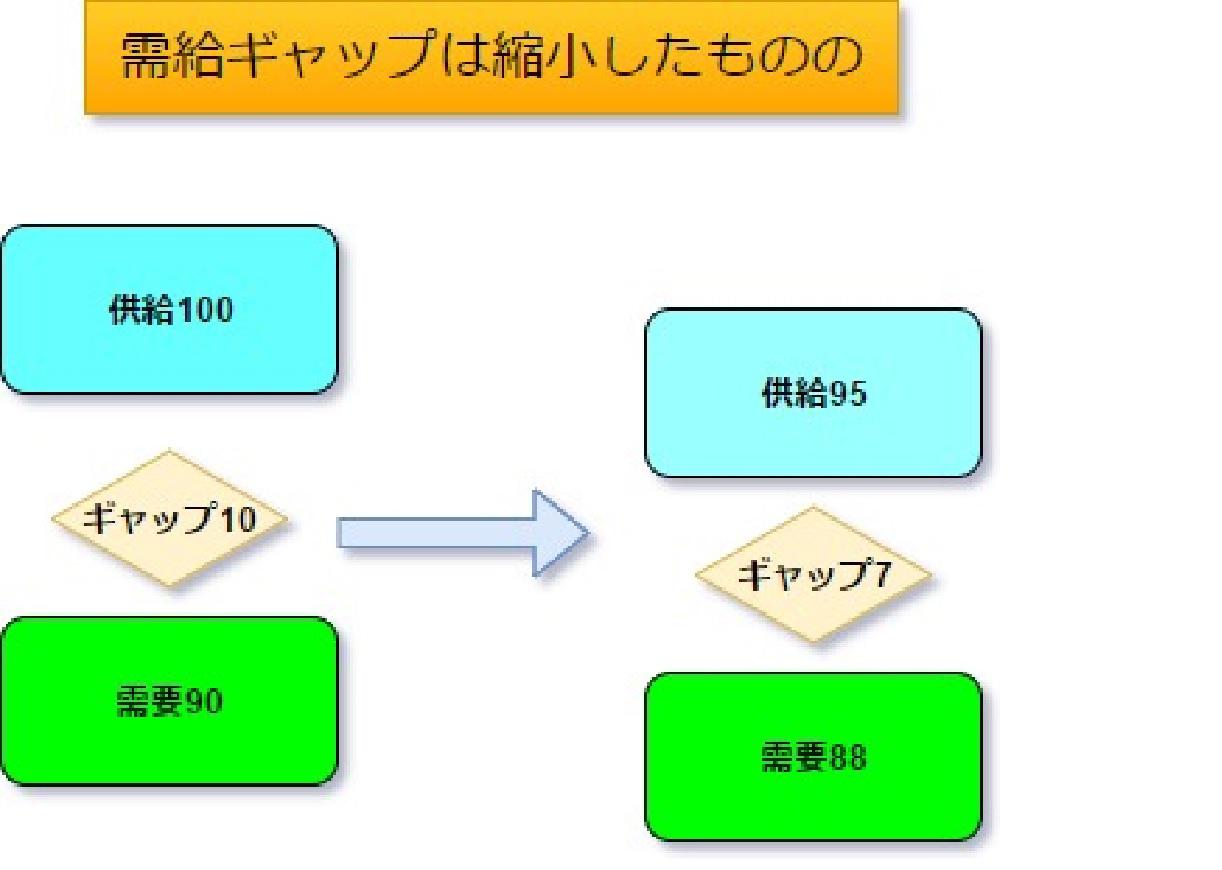

多くの場合、需要<供給の状態にあるが、こうした状況の元では需要が落ちた時には生産能力はフルに発揮されない。つまり生産余力が残った状態にあり、低い需要のレベルで経済活動が行われる。逆に供給力が低い時にはその時点での需要を満たせないが、この時には一部の需要が満たされない状態で経済活動が行われる(以上は世界全体をイメージして欲しい)。

供給が100で需要が90の時には需給ギャップは10だ。需要が88に低下する一方、供給力が95に下がったとすれば、需給ギャップは7に縮小する。この場合、需給ギャップが縮小したからと言って、景気が拡大したとはいえない。

現実の需給ギャップのデータを見る場合、同時に潜在成長率を参照することが必要だ。潜在成長率はおおむね潜在供給力を示すと考えられるからだ。

ただし、現実には大震災などの事件でもない限り供給力は短期間でそれほど変化しないため、一般に需給ギャップの改善は成長率上昇とされる。需給ギャップならびに潜在成長率は内閣府、日銀が四半期ごとに試算し、発表している。⇒景気093

景気052

円安により円建てでの輸出金額は膨れ輸出企業の収益は拡大したが、肝心の輸出( )が増えないため国内設備投資も盛り上がらず

A)競争力 (B)数量

答え

(B)数量

解説

円建て輸出金額はドル建てでの輸出価格ならびに輸出数量が増えなくても自動的に増加する。この場合、輸出企業の売り上げは増え、利益も増加するであろう。

しかし、肝心の輸出数量が増えなければ生産量も増えず、生産量が増えなければ能力増強のための設備投資も増えない。つまり需要が増えなければ追加需要を見越した設備投資が増えない。ここでは輸出金額ではなく輸出数量こそが問題であることに留意が必要だ。

2012年秋以降数年間は我が国の輸出金額は円安の影響を受けて膨れ上がったが、輸出量増⇒設備投資増というメカニズムはほとんど働いていないことが問題とされた。

景気050

供給量削減による需給バランスの( )、あるいは逼迫

(A)悪化 (B)好転

答え

(B)好転

解説

需給バランス好転といえば普通、買いが増えたと意識されがちだ。しかし、供給量の減少も需給バランスの好転をもたらす。

原油価格の変動をもたらす需給バランスの変化は往々にして需要側の事情より、供給側の事情によって決定されてきた。その最たるものは産油国側の事情による生産調整あるいはOPEC諸国と西側先進国との抗争による輸出禁止措置などだ。

あるいは2011年の東日本大震災以降のわが国での震災地域以外での建設・土木労働者の賃金の上昇は、建設・土木事業の需要増加とともに、労働者不足、つまり供給不足によるところが大きかった。

なお、需給バランス好転の「好転」は供給者側の立場から見た言葉だとも言える。需要者の側から見れば「逼迫」だ。経済用語の中にはある種の価値観を含んだ用語が少なくないが、この価値観は特定のセクター、あるいは取引の一方の側の立場の身から発せられている場合がままある。インフレ「期待」もそうだろう。個人を代表とする消費者(買い手)は原則として物価の上昇を期待しない。「予想」するだけだ。

景気013

「景気上昇で( )が窮迫することもあり」っていったいどういうこと?

(A)財政 (B)金融 (C)需給バランス

答え

(A)財政

解説

景気の拡大は税収を増加させる。すなわち企業利益が拡大するため法人税が増加、家計消費も増えて消費税も増加する。したがって財政状況は好転する(歳出と歳入の差が縮小し、国債発行などによる借り入れ依存度が低くなる)、と言う。

しかし景気拡大は基本から言えば金利を上昇させる。当然、毎年度発行される国債発行金利も上昇するため、 通例年2回に分けて支払わねばならない国債の利払い負担が増加するというマイナス要因がついて回る。

景気拡大による税収増と利払い費増のバランスが後者の方に傾けば、財政事情は一時的にせよひっ迫する。ただし、金利の上昇を金融政策で阻止することができれば、以上のような財政逼迫は起きない。

経済社会では、ある現象の変化が全面的に誰かさん(ある経済セクター)にとってプラス一方と言うことはほとんどない。「糾える縄」であるのが普通だ。

景気011

信用不安の高まりで低格付け社債と国債の利回り差が( )

(A)拡大 (B)縮小

答え

(A)拡大

解説

信用とは相手を信頼して資金を貸すといった程度の意味。信用不安とは、相手を信じて貸すというシステム(金融機能)が円滑に機能しない状態だ。経済混乱期あるいは金融危機時であると考えていい。

このような時期には信用力の面で難があり格付けが低い企業が発行した社債(低格付け社債)の価格は下がる。事業の行き詰まりが懸念され、社債が売られがちになるためだ。つまり利回りは上昇する。

一方、もっとも信頼度が高いとされる国債はむしろ利回りが下がる。なぜか。景気悪化⇒それを阻止するために金融緩和政策がとられる=金利は下がる=国債利回りは下がる=価格は上がる、という連想が働くからだ。

景気後退時に経済社会のリスクが高まると低格付け社債利回りは上昇、国債利回りは逆に低下するため、その利回り差(スプレッド)は拡大する。もちろん、低格付け社債利回り>国債利回りの状態にある。以上のメカニズムを逆手にとり、この利回り差を観察することで景気悪化、信用不安、経済リスクの高まりを予見できることが多い。

景気007

世界的にリスクが( )円が買われた

(A)高まり (B)低下し (C)拡散され

答え

(A)高まり

解説

2000年代半ばから世界的な景気悪化、中東の地政学的リスクの高まり、欧州危機などが起きるたびに決まって円高になる。リスク回避のための円買い、は常套句になったと言っていいくらいだ。これには2つの理由があると見られている。

1つは1990年代から続く日本のデフレ=超低金利を利用し、世界を股にかけてより高い収益を求め続けるヘッジファンドなどの投機筋や多くの機関投資家は、低金利の円を調達してその資金を新興国株や、リスクの高い債券、さらには商品先物市場などでの運用に振り向けた(円キャリー取引)。ところが新興国経済が混乱し、あるいは地政学的リスクが高まり、世界景気が不調に陥ったりして世界的にリスクが高まると、その資金を回収したうえで借り入れた円を返済する動きが広がった(円キャリーの巻き戻し)。

リスクが高まると、特定の資産に傾いた資産ポジションをスクウエア(売り買いを同額にすること=リスクがなくなる)に戻そうとする力が働くのが常だ。すなわち、円の買いと売りとのバランスが「円の売り超過」に傾いていたのをスクウエアに戻そうとするわけだ。投資の世界ではリスクが高まると「どちらに動いてもいいように」と自己防衛的なポジションを取るのが原則だ。

2つ目は日本が世界最大の対外純資産を保有していること。具体的にはリスクが高まれば世界でもっとも巨額の対外資産を持つ日本が日本国内にその資産を引き戻す=還流(リパトリエーション)させる過程で円が買われ円高になる可能性が高いと読む心理が働く。実際、2011年の東日本大震災直後からは円高が進行した。

また、日本が巨額の対外資産を保有するということは、巨額の資金を海外に貸し付けていることを意味する。であれば、いざとなれば世界全体に対して最大の貸付を行っている日本の円が最も安心できると判断される。「100年に一度の金融危機」と評された2008年9月のリーマンショック以降は円高が急速に進んだ。

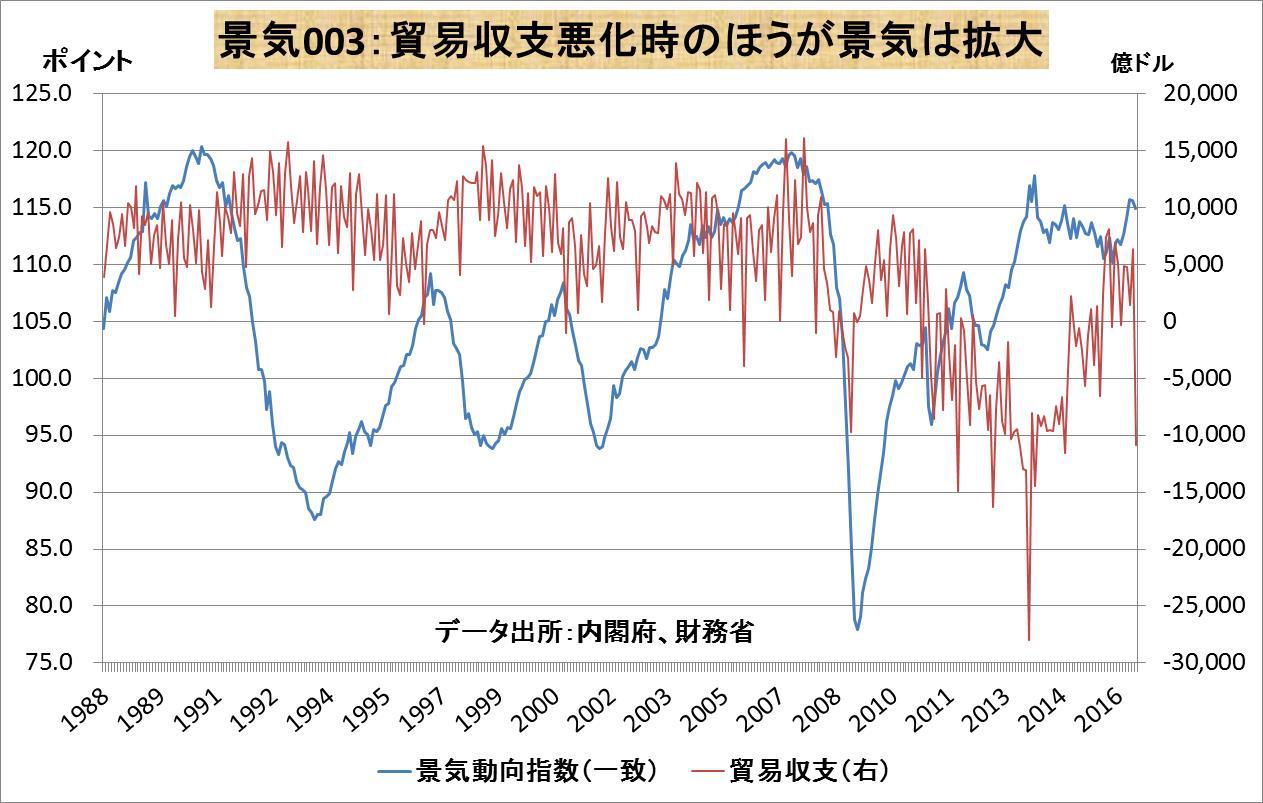

景気003

景気( )が貿易収支を悪化させるという直感を裏切るメカニズム

(A)後退 (B)拡大

答え

(B)拡大

解説

「景気拡大」といえば直感的に「じゃあ、輸出(外需)が伸びているのだろう」「であれば貿易収支改善」と反応される方が多いと思う。しかし図にみるとおり、1990年代から今日に至るまで、景気が順調に拡大している時期にはむしろ、貿易収支は赤字の状態にある。この事実は、「景気拡大」=「輸出伸び」とは必ずしも言えないことを示している。

これは経済成長率の伸びが、個人消費や企業の設備投資の伸びに主導されるというパターンが多かったことを示す。つまり内需が旺盛なため、輸出よりむしろ輸入の伸びが高かった。つまり、個人消費や企業の設備投資の伸びに伴う国内での需要増が輸入増によって満たされたのである。

さらには、国内で生産された財の多くがまず国内の旺盛な需要に充当され、輸出に振り向ける量が減るという面もあったろう。このため貿易収支は悪化、あるいは赤字化したというわけだ。

金利119

高金利通貨は短期的には買われるが、中期的には( )可能性が高い

(A)買われて上がる (B)売られて下がる

答え

(B)売られて下がる

解説

金利が高い国の通貨は買われて高くなるのが原則だ。こう思い込んでいる人にとっては意外かもしれない。少なくとも短期的には高金利⇒通貨高のメカニズムが働くことが多い。しかし、以下の2つの理由により、高金利通貨がむしろ売られて安くなるケースも想定しておくべきだ。

①高金利通貨はその背後に高いインフレ率を抱えていることが多い。そしてインフレ率が高いということは、購買力平価の考え方が教えるとおり、その通貨の下落を促す。

さらには②金利が高い通貨、低い通貨のどちらの通貨に投資しても事後的にはその収益が等しくなるように裁定が働くのが基本だ。少なくとも理論上は、中長期的にはこうしたメカニズムが働く。つまり「高金利通貨は為替相場が下落」「低金利通貨は為替が上昇」すれば、どちらの通貨に投資しても為替差損益を加味した実質的な収益はほぼ同じ水準に収斂するとことになる。

実際、2000年代半ば以降ではブラジル、オーストラリア、南アフリカなどの高金利通貨が一時的に買われ、為替相場が上昇する場面もあったものの、その後下落トレンドに向かったことは記憶に新しい。

金利113

貸出金利の上昇を伴う金利上昇は金融機関経営にとって( )

(A)追い風 (B)逆風

答え

(A)追い風

解説

一般に金利水準が高い方が金融機関にとっては預金金利と貸出金利の差(預貸利ざや)が大きい。すなわち銀行にとっての収益の柱である預貸利ザヤを原資とする業務純益が拡大、業績は拡大する。

さらに金利が上昇する過程では貸出金利の上昇が先行し、定期預金等の預金金利の上昇が遅行するため一時的にせよ金融機関にとっての預貸利はザヤは拡大する。

金利105

預金金利の長期にわたる( )は消費を伸ばさず貯蓄積み増しを促す

(A)上昇 (B)低下

答え

(B)低下

解説

古典的には預金金利が下がると預金の魅力が減退するため、消費が増えるとされていた。しかし昨今のように預貯金金利が著しく低い状態が続くと、利息に期待できないだけに預貯金そのものの残高を積み上げようとする傾向が強いとされる。とりわけ、低金利の長期化は同時に低成長経済の長期化を意味するため、将来不安が高まる分だけ消費を敬遠、貯蓄に向かう傾向が強い。

2016年オランダの銀行が行ったアンケートでもその傾向がうかがえる。すすなわち、「マイナス金利になればどうするか」という問いに対して、「消費を増やす」よりも「貯蓄を積み増す」の割合が大きかった。世界で最初に「超」低金利を経験し始めた日本ではこうしたメカニズムが働いている可能性がある。

金利101

貸出金利を下げても( )ばかりが進み、新規融資が伸びない

(A)繰上げ返済 (B)借り換え (C)追加融資

答え

(B)借り換え

解説

貸出金利が下がれば企業などの借り入れが増えるという。また、金利引き下げ政策はそれを狙いの1つとするのが一般的だ。しかし、実際にはそうならないことも多い。多少の金利低下程度では企業の側には新たな投資インセンティブが生じない、あるいは金利は低下したもののまだ採算分岐点コストには達しない場合などがそれに該当する。

また、以上のメカニズムが働かない場合であっても、既存のより高い金利での借り入れをいったん返済、改めて現行のより低い金利での借り入れに入れ替えるという借換えが進むことが多い。一種の債務の組み換えである。

金利引き下げがローンの借り換えを促進するだけで、新規の融資の伸びにはつながらないというのは、金融政策当局にとってはある種のディレンマだ。

金利095

低金利の( )予想で刺激されない資金需要

(A)長期化 (B)見直し

答え

(A)長期化

解説

本来低金利とあれば、家計消費、企業の設備投資に伴う資金需要は増えるはず。しかし現在の低金利が長期にわたって続くと見れば「今急いで資金を取り入れて消費あるいは投資に向かうこともあるまい」と考えるだろう。したがって資金需要は刺激されず、実際に資金調達(銀行からの借り入れや社債などの発行)は増えない。

むしろ低金利はそろそろ打ち止めになり、近い将来には金利は上がるだろうとの予測が浸透した時期の方が資金需要が高まる可能性が高い。経済社会では、現在の状況よりもこれから予想される方向性によって人々は経済的な行動を変える。これは何も経済活動には限るまい。人間の本性だ。

金利091

( )の継続で公的年金の年金退職金債務の積み立て不足が拡大

(A)低金利 (B)円高 (C)財政拡大政策

答え

(A)低金利

解説

1年先に10兆円の年金を支払わねばならない基金(ファンド)があるとする。その時点での金利が10%であれば9.1兆円の年金原資が必要だ。10兆円/(1+(10/100))=9.1兆円。あるいは、9.1兆円×(1+10/100)=10兆円。つまり、現在9.1兆円手元に持っていれば1年後には10兆円の支払いが可能だ。

この場合、金利が10%から5%になればどうか。現在必要な年金原資は10兆円/(1+(5/100))=95.4兆円となる。つまり、95.4兆円⇒5%の金利で1年間運用=100兆円となる。

つまり、金利が下がれば将来支払わなければならない一定の年金給付額から逆算された現在必要な年金原資は膨らむ。運用難に陥りより多くの運用原資が必要になる、ということだ。

こんなところに、低金利政策のある種の歪みが現れる。低金利=低成長であることを踏まえれば、このような時期にはより多くの原資を用意することはたやすいことではないであろう。

金利087

金利低下で不動産価格が( )する2つのメカニズム

(A)上昇 (B)下落 (C)崩壊

答え

(A)上昇

解説

金利低下が不動産価格を引き上げるについては、2つのプロセスが考えられる。

①金利低下で借入れコスト低下⇒積極借入れ⇒不動産購入増⇒需給バランスが需要超過に傾くため不動産価格が上昇。がこれだけではない。

②人々の資産運用に際しての期待収益率は、その時点での金利一般の水準にほぼスライドして決まるであろう。この場合、不動産投資は利回り商品であるという側面からは以下のようなメカニズムが働く。年間の賃料1000万円の物件に対する年期待利回りが10%の時期には、その物件価格は1億円が合理的である。しかし世間一般の金利が下がり期待利回りが5%になったとする。この場合、物件価格は2億円であることが合理的だ。不動産価格はその物件からもたらされる収益(率)によって決まるという収益還元法の考え方がこれ。

実際には、上記の通り金利が10%から5%へと下がったときには、景気=経済成長率も下がっていると考えられるが、その場合には賃貸料も下がっているだろう。しかし、賃貸料は硬直的であるため、金利が10%から5%へと下がったとしても、賃貸料はさすがに半額にはなるまい。このため、期待利回りから算出された物件価格は上がる。

事実、2013年からのアベノミクスのもとでの異次元金融緩和並びに2016年からのマイナス金利導入に伴う長期金利の低下により、賃貸物件、ホテル等の不動産価格が上昇した理由の一半が以上の理屈によるものだ。

金利075

「金利が上がれば通貨( )」という短期的にはあまり観察されない経済現象

(A)安 (B)高

答え

(A)安

解説

一般には金利上昇は通貨高をもたらすと解されているし、実際にもこのように動くことが多い。しかし、逆に通貨安を促すはずであるという考え方がある。以下のように。

金利上昇でお金を借りるコストが上がる⇒調達コストが上がった通貨の実質購買力は低下する。1%のコストを負った1万円は9900円の実質購買力を持つが、10%のコストを負った1万円は9000円の実質購買力しか持たなくなる。これは、借り入れる時に利息分を天引きされるケースを想定すれば分かりやすいだろうか。つまり、金利高⇒実質購買力低減⇒通貨としての本源的価値が下落⇒通貨安、という理屈が成り立つわけだ。貨幣を中心に経済活動の有り様を説明しようとするマネタリーアプローチの立場からは、金利上昇は以上のような風景を伴う。

通貨の購買力の強弱がその通貨価値を左右することに着目した考え方であるという意味では、物価(上昇率)が中長期的な為替相場に与える影響と重なる部分がある。⇒金利073

金利073

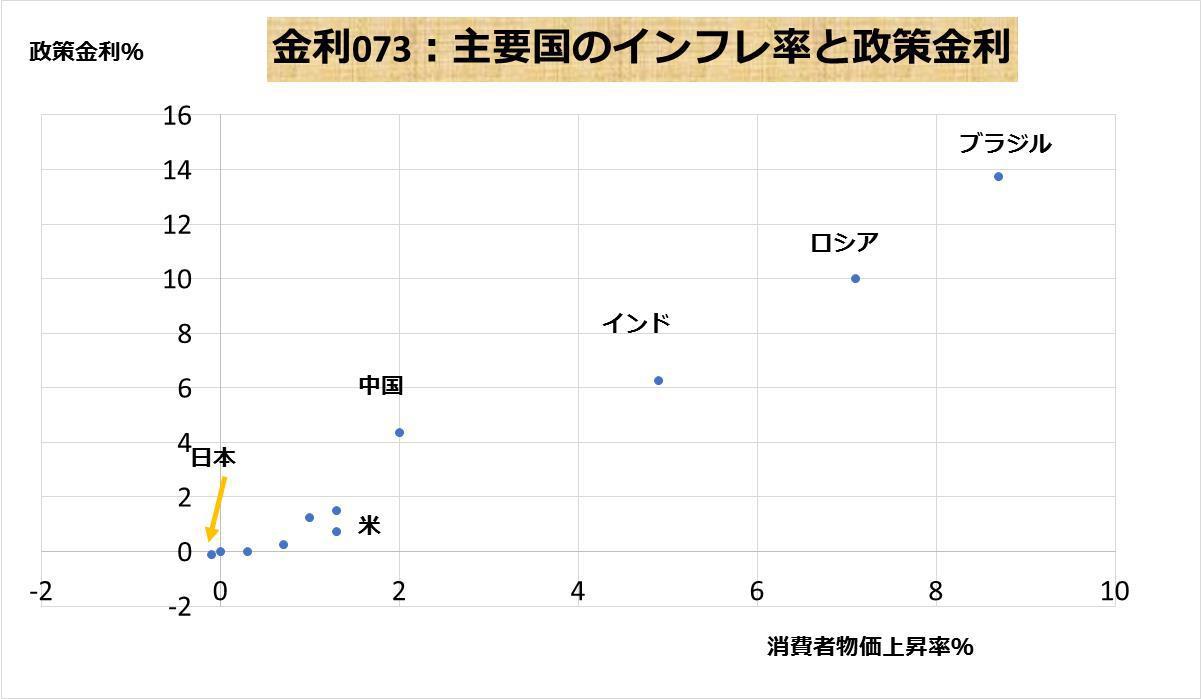

( )通貨国の債券に投資することは、中長期的にはインフレがもたらす為替下落リスクを同時に引き受けるということでもある

(A)高金利 (B)低金利

答え

(A)高金利

解説

高金利通貨の債券利回りは当然のことながら高い。しかし、金利が高い国のインフレ率は高いのが原則だ。各国について金利とインフレ率をプロットしていけば、右肩上がりの分布図が描けることがそれを証している。

ところで、インフレ率が高い状態が続く国の通貨は、外国為替市場では売られて下がるのが基本メカニズムである。これは「インフレ率が高い」=「通貨の購買力の減価が激しい」⇒「通貨の本源的価値は購買力である」⇒「購買力の減価が激しい通貨は売られて当たり前」⇒「為替相場は下がる」と考えれば直感的に分かるだろう。購買力平価説という名で知られる経済メカニズムだ。実際、過去の例を見ても、中期的には高金利通貨は下落することが多い。

つまり「高金利通貨の債券に投資する」ということは「高い金利収益が得られる」+「(中期的に)相対的に高い為替差損を被るリスクを引き受ける」ことに他ならない。しかし多くの場合、こうした商品を売る証券会社、運用会社、金融機関は以上のうち為替の下落リスクについて十分な説明を行うことはまれだ。⇒金利075

金利040

低金利の長期化が家計消費を( )させた面がある

(A)減少 (B)増加

答え

(A)減少

解説

金利が低下すれば借入れコストが下がって借りやすくなるため家計は消費、住宅投資を増やすという。しかし、その低金利が長期化すると逆のメカニズムが働くことがある。金利低下⇒預貯金の利子減少⇒購買力低下⇒消費減少、というメカニズムだ。

家計は政府や民間企業などの他の経済セクターに比べ圧倒的に資金が余剰である。つまり借入額<貯蓄額の関係にある。このため、金利が下がることによるデメリットが大きい。特に我が国では家計金融資産に占める預貯金の割合はきわめて高い。

また、金利が低下すれば利子収益が減少するために、資産管理においては自己防衛的なスタンスに転じ、貯蓄増に向かうことがある。現在家計の金融資産1800兆円のうち預貯金が50数%、おおむね900数十兆円を占めるが、過去20年以上にわたり、ほとんどゼロ金利状態が続いたことが現時点での家計消費を抑圧しているとの見方が多い。

なお、900数十兆円の預貯金金利が1%上がれば家計の受取利子は9兆円強増える。うち3分の1を消費にあてるとすれば、計算上は3兆円/500兆円(GDP)=0.6%分成長率が高まる。

金利034

インフレ期待が高まってきたため、短期金利と長期金利の差が( )

(A)拡大 (B)縮小 (C)逆転

答え

(A)拡大

解説

このフレーズには、物価予想が短期金利と長期金利の差に影響を与えるのが当然だとの前提が置かれている。これから物価がさらに上がるであろうとの予想が浸透してくれば、長短金利差は拡大するのが原則だ。

これは①物価上昇は金利を引き上げる②将来に渡って物価が上昇するだろうとの期待(=予想)は将来の短期金利を引き上げる③長期金利は将来の短期金利の動向を織り込んだ上で形成される、という3つの原則から導かれる。

インフレ予想は、将来の短期金利が上がるだろうという予想をもたらす。しかし、その時点での短期金利は動かない。一方、将来の短期金利の水準(予想値)を織り込んだうえで形成される長期金利はその時点で直ちに上昇する。⇒金利029。つまり、その時点で現実の長短金利差は拡大する。

逆に言うこともできる。つまり、長短金利差が拡大しているのなら、それは市場参加者が将来のインフレ率の上昇を見越しているシグナルである、と。

物価上昇はおおむね景気拡大に伴って起きることが多い。このため長短金利差の拡大は、将来にわたっての景気の拡大を示すシグナルだとみなされることもある。

金利029

さらなる利上げを見越した上で( )金利は先行して上昇

(A)長期 (B)短期 (C)政策

答え

(A)長期

解説

短期金利は現時点での資金需要なり金融政策を反映して決まる。これに対して長期金利は「先行き金利はどう動くか」という予想を織り込んだ上で決まる。簡単に言えば「現在の長期金利=(現在の短期金利+将来予想される短期金利)/2」の関係にある(実際には長期金利は将来の不確実性などを織り込むため、以上の式の右辺にさらに「+リスクプレミアム分の金利」が加算されることが多い)。

このため、「これから景気が良くなるだろう」という予想が浸透してくれば「現時点での短期金利は上がらないが、近い将来景気回復に伴い上がるだろう」という予想の下で、その時点で直ちに長期金利は上がる。このフレーズで言う「利上げ」とは「政策金利の引上げ」の意だ。

将来の短期金利の水準を決める最大の要因は経済成長率。つまり景気。ということは、今後景気が良くなると予想される時期には将来予想される短期金利が上がるため、長短金利差は拡大する。つまり、長短金利差の拡大は、将来の景気拡大を先行的に示し、その縮小は景気後退を予測させる。かつては、長短金利差が景気動向指数の先行系列に採用されていたこともある。⇒金利034

金利011

利下げ継続でREIT価格は( )

(A)下落 (B)上昇

答え

(B)上昇

解説

REIT(不動産投資信託)はもっぱら不動産で運用する投資信託。期中の収益の90%超を収益分配金として受益者に分配すれば事実上法人税がかからない仕組みなっていることから、多くのREITではこの90%超を固守しており、利回りの高さが最大の魅力の金融資産である。

しかし、金利が高い時には預貯金や債券等に比べその分配利回りは見劣りするようになる。逆に金利が下がってくると、相対的にREITの分配率の高さが魅力となる。そのため、一般に金利が低くなればなるほどREITの人気は高まる。

もうひとつ。REITは投資効率を高めるために借入金を不動産に投資することで、もともとの自己資金に対する収益力を高めようとする戦略をとっている。つまり、レバレッジ効果を積極的に利用している。

単純に言えば、投資家から集めた資金が10億円しかなくても90億円を借り入れ、それで100億円の不動産物件に投資した上でその不動産の価格が5%上昇すれば、時価は105億円。つまり、投資家から集めた10億円の資金が5億円の収益を稼いだとみなすこともできるため、その収益率は50%となる。

REITはこうした仕組みで運営されているため、借入金のコストが金利低下によって下がると収益性が上がる。だから買われる。

金利001

米利上げ実施で株が( )こともある

(A)売られる (B)買われる

答え

(B)買われる

解説

常識的な見方によれば「利上げ」→「企業の借入コスト増加」→「企業収益圧迫」→「株安」であろう。

しかしここでは「利上げが実施されたということは、利上げに耐えうる程度には米景気は底堅いとFRB(米連邦準備理事会)が判断したのだろう」との憶測から、米国の産業経済は強い⇒株は買い、との連想が働いたと報じている。

1つの事象(利上げ)の要因への推測が、材料となって相場が動いた例だ。ある政策が実施された場合、その政策が及ぼす影響よりも、むしろその政策を実施するという判断を促した材料・要因そのもののほうに市場が注目するということはよくあることだ。これは、経済・金融メカニズムを理解する場合の要点の1つだ。(ちょっと意地悪なクイズ?)

為替239

人民元安の長期化に伴いアジア新興国の通貨は軒並み( )

(A)上昇 (B)下落

答え

(B)下落

解説

中国人民元相場が下がれば、相対的にその周辺国通貨の対人民元相場が上がる。これはタイ、マレーシア、インドネシア、韓国など中国への輸出を行う国々にとっては輸出不振⇒生産減退⇒成長率の鈍化を意味する。こうした文脈の中での「通貨が上がる、下がる」という場合には一般に世界の基軸通貨である「米ドルに対して」という意味であることが多い。

この場合、これらのアジア各国ではその損失を軽減するために自国通貨を下げるための方策をとることが多い。金融政策面では金利引き下げなどの金融緩和であり、直接的には自国通貨売り・ドル買いの為替介入だ。

むろん、金利引き下げなどを含む金融緩和は景気刺激効果とともに自国通貨下落を狙いとするものだ。

為替226

( )は1年以上の長期の為替トレンドに対してはほとんど影響力を持たない

(A)貿易取引 (B)外貨準備 (C)ヘッジファンド

答え

(C)ヘッジファンド

解説

外国為替市場では、ヘッジファンドに象徴される投機筋による巨額の通貨売買が相場に大きな影響を与える、とのイメージが強い。が、これは誤解されがちな解釈だ。

ヘッジファンドの通貨売買は売れば事後的に必ず買うし、買えばその後必ず売るというスタイルだ。つまり短期的な売買を繰り返すことにより、差益を稼ぐというのが基本的な戦術だ。このため、中長期的な需給バランスに対しては中立的(ニュートラル)だと考えられている。

現実には、おおむね3か月以内には反対売買で収益(あるいは損失)を確定させる(=清算する)ことが多い。このため3ヶ月以内という短期の相場に対しては大きな影響力を持つ。為替相場などでは、長期的なトレンドとは全く逆の短期的な動きが起きることが少なくないが、その場合にはこうした投機筋の売買によることが多い。⇒為替224

為替224

1日あたり500兆円の為替取引のうち( )は数%。だからと言って為替相場に対する影響が小さいとは言えない

(A)貿易取引 (B)旅行取引 (C)ヘッジファンド

答え

(A)貿易取引

解説

外国為替取引市場における大半の為替取引はヘッジファンドのほか、FX(通貨証拠金取引)など投機によるものだ。それらは5-10銭といった小刻みな取引を時々刻々繰り返しながら収益を稼ぐのが常だ。

つまり、買ったり、売ったりした状態のまま(売り持ち、買い持ちのまま=リスクを抱えたまま)、そのポジションを長期で持ち続けることは基本的にはしない。買いまたは売りは、短期の間にその逆の売り、買いを行って差金決済することで帳消しにされる。このため、これらの取引は中長期的には為替市場での需給(基調的なトレンド)には影響を及ぼさない。

これに対し、貿易取引に伴う実需(実際の需要)のドルの売り買いは、中長期的な需給バランスに大きな影響を及ぼす。あるいは年金ファンドなども安定的な売り、買いを行うために中長期的な需給バランスを左右し、中長期の為替相場のトレンドを形成する。以上で言う「安定的」とは短期間に売り買いを繰り返すのではなく、一旦買えば、しばらくは安定的にそれを保有する、と言った意味である。⇒為替226

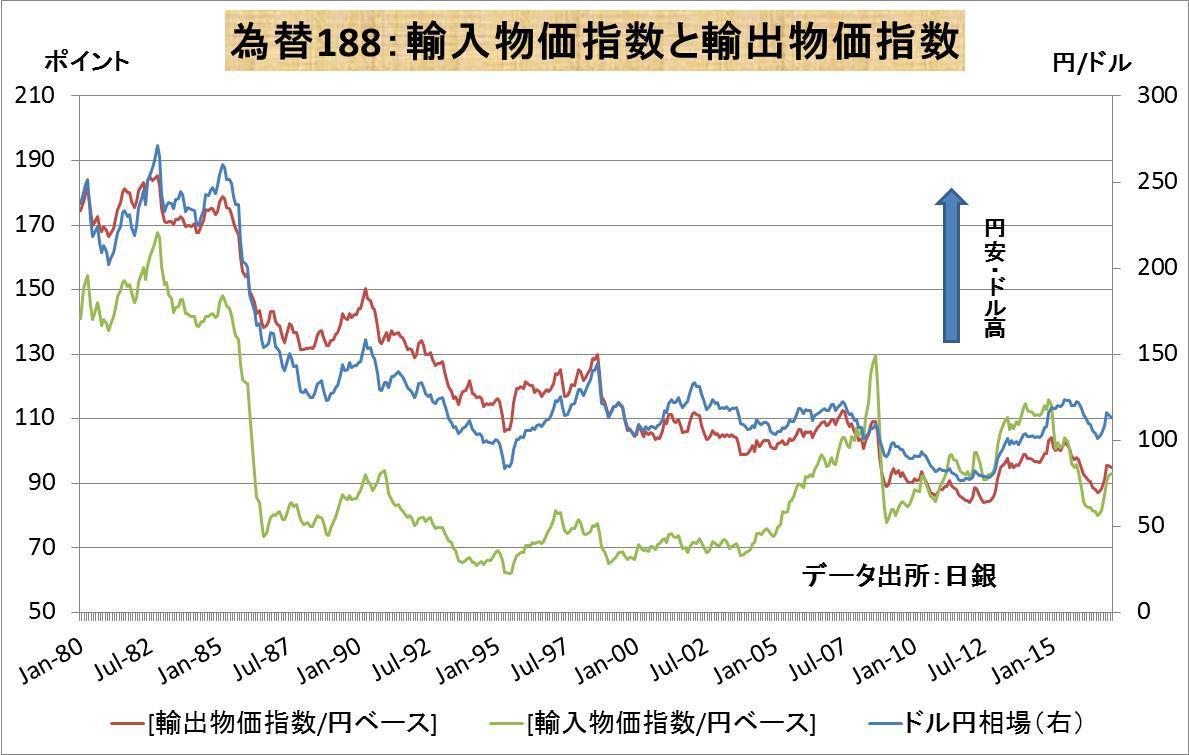

為替188

円安は円建てでの輸入物価を引き上げ、輸出物価( )させる

(A)も上昇 (B)を下落

答え

(A)も上昇

解説

円安は輸入物価を引き上げる。では、輸出物価に対してはどのような影響を与えるか?重要な点は以下の2点だ。

①わが国の輸出品のほぼすべてはエネルギーコスト、原材料コストを負っている。わが国は原油、天然ガス、石炭はむろんのこと、非鉄、レアメタルなど多くの原材料は輸入に依存している。このため、円安時においてはこれらのコスト上昇により、多くの生産品⇒輸出品の生産コストは上昇している。したがって、そのコスト増分を輸出品の値上げでカバーしなければ採算が合わない。すなわち、円安⇒輸入品原材料、エネルギーコストなどの上昇⇒生産コストの上昇⇒輸出価格に転嫁⇒輸出品価格の引き上げ、となる。

②円安で国産品の価格競争力は高まる。すなわち円安になれば、ドル建てでの価格を下げても国内の輸出企業は採算が合う。この場合、ドル建てでの価格引下げ率が円安のピッチ以内に収まるように設定すれば、円建ての輸出価格は上がる。

1ドル=80円から120円になったとする。80円時代に1万ドルの車を売れば輸出価格は80万円(売り上げは80万円)。120円時代になったので2割安くして8000ドルにした。それでも売り上げ(輸出価格)は96万円である。米国の輸入業者にとってみれば、1万ドルから8000ドルへとより安い価格で輸入できるようになったので歓迎だ。すなわちドルベースで2割の値下げを受け入れる。この場合、この車に関する限り、円建てでの輸出価格は80万円から96万円に上がる。つまり、円安は輸入品価格だけではなく、輸出品の価格をも引き上げる。

輸出企業は円安だからと言って、円安のピッチ以上にドル建ての輸出価格を下げて、円ベースでの売上を減らすことはしないであろう。

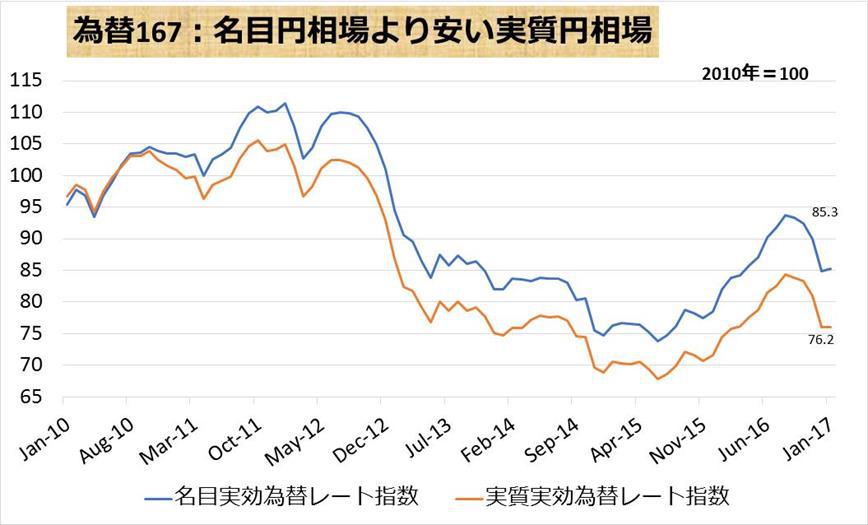

為替167

実質実効為替レートでみると2017年5月現在の円相場(1ドル=112円)は過去10年来の水準に照らしても相当の( )だ

(A)円安 (B)円高

答え

(A)円安

解説

このフレーズの裏には「実質実効ベースで見なければ、貿易業者にとってより重要な意味を持つ実質的な円相場の水準を判断できない」という情報が隠れている。さらに言えば「一般に表現される名目のドル円相場をみているだけでは、貿易業者にとっての輸出入採算を正しく判断できない」というメッセージだ。

「実質でみると」ということは「物価上昇率を考慮した上で計測された円相場でみると」という意味だ。

貿易業者にとっては、名目上のドル円相場よりも、それに米国と日本の物価上昇率の差を加味して算出される為替相場の方が重要だ。なぜなら、ドル円相場がたとえば1ドル=100円で変わらなくても、日本の物価上昇率がゼロで米国のそれが3%であれば、ドル建てでの輸出価格を3%上げることで輸出採算を飛躍的に!改善することが可能になるからだ。

米国の輸入業者にとってはドル建てでの輸入価格が3%上がっても、実質的には「値上げ」とは意識されない。あらゆる物価が3%上がっているのだから、日本から輸入する車の価格が3%上がっても痛痒を感じないであろう。ということは、日本の輸出業者にとっては、名目ドル円レートが変わらなくても円ベースの売り上げは3%アップする。これは事実上の「円安効果」に他ならない。こうした物価差を加味したうえで算出された為替相場を実質為替相場という。

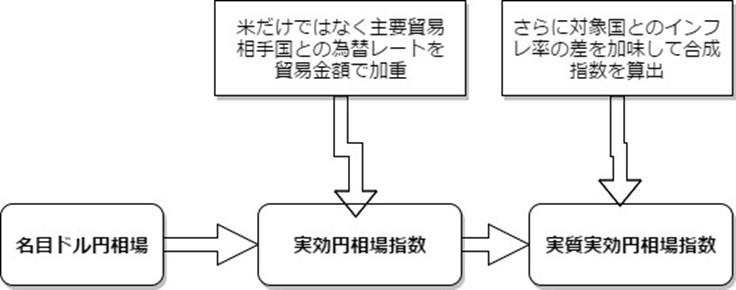

一方、実効レートとは、対米国だけではなく主要な貿易相手国との為替レートを貿易金額で加重した上で作成された為替レート(合成指数)のこと。対ドルで10%の円安になっても、対ユーロで20%の円高になった場合、我が国の輸出業者全体の輸出採算が10%好転したとみなすのは間違いだ。ユーロ向け輸出採算については20%悪化したことも考慮すべきだろう。

図では実効ベースでの名目円相場と実質円相場を対比させて描いてある。実質ベースのほうがより円安方向に振れていることがわかる。これはとりもなおさず、わが国のインフレ率が海外諸国に比べ低い水準で推移してきたことを示している。つまり、前述の通り、輸出先の米国のほうがインフレ率は高い⇒実質的にはドル建てで値上げができる⇒輸出採算が好転する⇒これは円安が進んだと同じ効果を持つ、からである。

為替165

円安で国内調達比率が( )

(A)高まる (B)低下する

答え

(A)高まる

解説

円安が日本国内の産業に与える影響としては、輸出増⇒生産増⇒雇用増⇒所得増という流れで説明されることが多い。しかし、それ以外にも円安が国内生産を刺激するルートがある。

たとえば自動車メーカーにとり円安とは、海外からの部品購入が割高になること。この場合、それと代替できる部品が国内で生産されているなら、コスト面から言えば国内で調達するほうが有利になる場合がある。

このため、国産品への需要が増え、これは国内の部品メーカーの生産拡大を促す。

円安は輸出品の生産増加を促すだけではなく、国内需要品についても国産の部品、材料などへの需要を高める効果を持つ。いや、部品、原材料にとどまらず、製品レベルでも「円安により海外の輸入品価格が高騰したので、国内の代替品で間に合わせよう」となる。

為替129

円安に比べ円高ピッチは( )

(A)遅い (B)速い

答え

(B)速い

解説

世界的にリスクオン(投資あるいは投機マネーが積極的にリスクをとろうとする姿勢)の時期には円安、リスクオフ(リスクを回避しようとする姿勢)時には円高が進む。これは円キャリー取引とその巻戻しというメカニズムで説明されることが多い。⇒入門144。

ところで、リスクオン時に積極的に投資をすることで収益を積み上げていこうとするときの資金の動きに比べ、リスク回避のために資金を引き上げるときの資金の動き(量的変化)の方がピッチは速い。つまり、円安よりも円高のほうが一般的にはそのスピードは速い。

これは株を買い進むときの資金のつぎ込み方よりも、ロスカット(損切り)のための資金引き揚げ時の変化のピッチの方が速いことを想起すればいいだろう。たとえば、米国市場では1900年初めから2015年までの3万日を超える取引日数のうち、下落率が高かったおおよそ79日の下落率を掛け合わせただけで、この間の上昇をすべて帳消しにできると言う。全体の400分の1の期間でその間の上昇をすべて帳消しになったのだ。相場の下げピッチがいかに速いかがわかる(以上のデータは「21世紀の経済学」逢沢明による)

これは、警察官に追いかけられた泥棒のほうが逃げ足は速いのが常であることと同じ原理であると言えば言い過ぎか?あるいは火事場のばか力とも言うではないか。所詮?相場は人が動かしている以上、人間の心理エネルギーの法則に従うのは当然であろう。

為替113

日本円が買われる最大の要因の1つは、経常収支黒字継続にみるとおり安定した( )があるから

(A)インカム (B)キャピタル (C)GDP

答え

(A)インカム

解説

通貨の信認とはお金の貸し借りにおける貸出先の信認=信用調査に似る。貸出先の信用はまずは安定した収入如何にかかっている。日本の場合はどうか。

国際収支は、ほぼ恒常的に貿易黒字の状態にある。つまり、国内に余剰生産物が常にあり、「いつでも売れば収入が得られる」状態だ。「コンスタントに海外からの収入を得ることができる経済構造になっている」のであれば、安心して貸せる。その国の信認度が高いということは、そこで使われている通貨への信頼度も高いということだ。つまり海外諸国から見て安心して円を保有できる。

さらには、たとえ日本国の財政の破たん懸念や大地震等で円が売られて一時的に円安になったとしても、円安により輸出が有利になる。つまり円安が輸出を伸ばし経済が復活することが期待される。貿易収支が赤字である国だとこうはいかない。これが長期にわたり日本円が基調的に強い理由だ。

最近ではこの「安定したインカム」として貿易収支のほか一時所得収支(わが国企業・家計などが海外に持つ不動産、子会社、海外支店、現地法人、外債、外国株式などから得られる利子、配当等と海外諸国が日本に持つそれらの資産からの利子、配当等の差額=収支尻)の黒字額が巨額に上り、これがわが国の経常収支の黒字を支えるに至っている。

為替106

円高になっても日本は輸出が( )しにくい構造に変わってきた

(A)増加 (B)減退

答え

(B)減退

解説

産業構造の変化により、為替相場の変動がわが国の貿易に与える影響が変化してきたことを示す典型的なコンテキストだ。

日本の輸出主力と言えば「自動車」「機械」とみられがちである。しかし実際には7割が「資本財」「工業用原料」だ。具体的には各種デジタル電子部品、工作機械、ナフタなどの化学素材。こうした分野でのわが国の輸出品の品質は最近にいたり、高品位で付加価値が高いものが多くなってきた。つまり多少価格が上がってからといって代替品が見出しにくいため、価格、品質両面での競争力は低下しない。つまり、円高・ドル安になったからと言って米国の輸入者は「ドル安で相対的に輸入採算が悪化したために輸入先を変更する」とはなりにくい。Iphoneの部品の半分近くは日本のメーカー製品であることはよく知られている。これらの部品は円高を受けてドル建てでの輸出価格を多少引き上げたからと言って、輸出量が減ることはない。

これを違った面から言うと、円安・ドル高になってもこうした財の輸出数量は増えない。「この製品は日本企業Pから買うしかないのだから、必要な量を粛々と買うだけ」というわけだ。つまり、為替相場の変動によって輸出入量が変動しにくくなってきた。

実際、2012年半ば以降、急激な円安が進み、あるいはその後2016年から円高が進んだにもかかわらず、わが国の輸出数量はさほど変化していない。この事実がアベノミクスの当初の狙いであった「異次元緩和による円安で輸出数量を増やし、これが企業の設備投資に火をつけ、もってデフレ脱却の切り札にする」という目論見をくじくことになったことは記憶に新しい。

しかしこれを他方から見れば、日本からの主力輸出である「資本財」「工業用原料」は輸出先の国の景気に敏感に左右されやすいということだ。つまり、日本の輸出は為替相場よりも、むしろ世界景気の変動に大きく左右される度合いが強くなってきた。